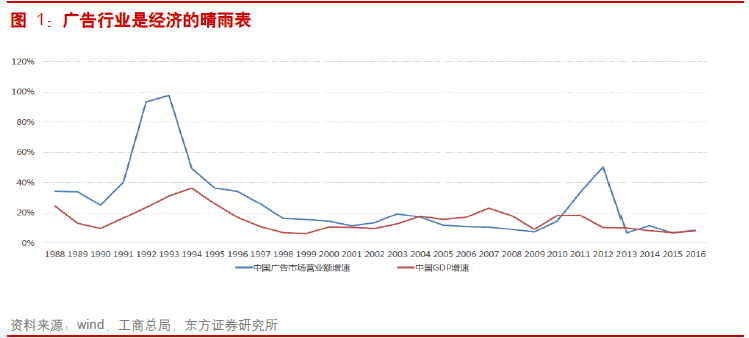

廣告行業是國民經濟的晴雨表,廣告市場增速與GDP 保持同向波動。由于廣告市場的投放主要來自于國民經濟各行各業的廣告主,因此廣告市場的整體增速與GDP 增速有著較強的同步性。而隨著經濟企穩,中國廣告市場的變化主要來源于廣告格局內部結構的變化,由消費者行為習慣的變化帶動和國內經濟結構變化導致不同廣告主投放意愿和方向的變化。

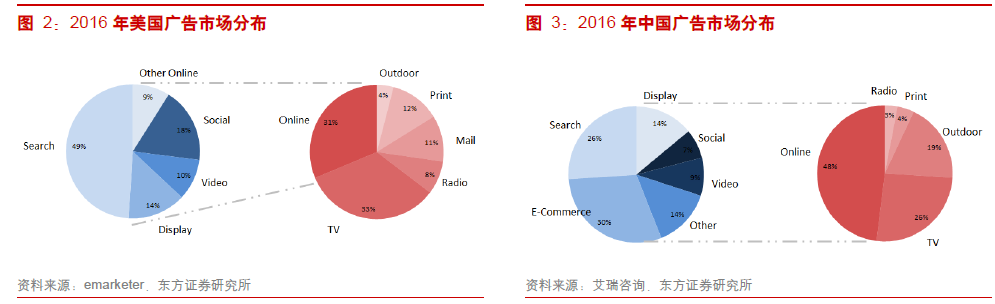

根據艾瑞咨詢數據統計,中國2016 年廣告市場規模6020 億,其中互聯網廣告占比最大,達48%,電視廣告占比27%,戶外廣告占比20%。從中美廣告市場結構上可以看到,由于美國有線電視產業歷史悠久、成熟度高,美國電視廣告仍占較大比重,而中國由于移動互聯網高速發展,互聯網廣告已經成為主要廣告形式,并保持著高增長。

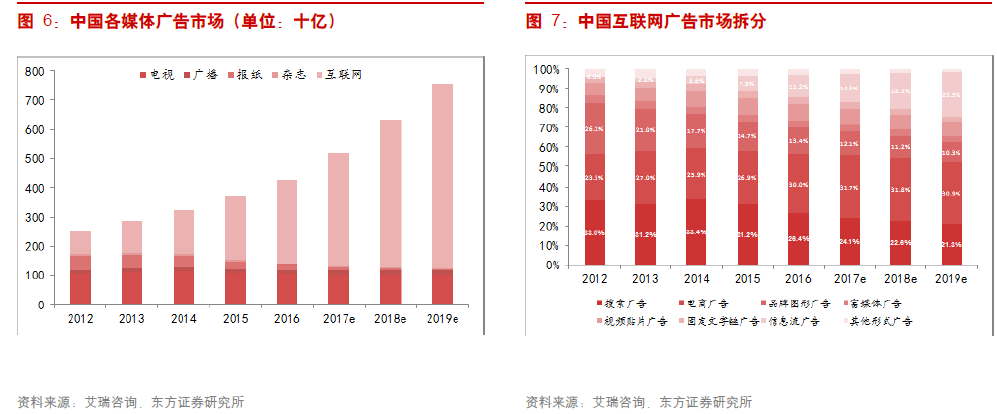

用戶消耗時長的變化標志著未來廣告收入變化方向。隨著用戶在互聯網(尤其是移動互聯網)消耗時長增加,美國用戶移動媒體消耗時長從13%上升至27%,中國用戶移動媒體消耗時長從21%上升至36%,互聯網移動端成為發展最快的廣告媒介(占廣告市場份額48%)。其中電商廣告和信息流廣告憑借其高效性,引領互聯網廣告市場,至2019 年將分別達31%、22%,成為最大互聯網廣告細分市場。

廣告仍是全球互聯網公司的主要變現手段。根據我們統計,全球市值前十的互聯網公司,廣告仍是主要收入來源。2010 年/2016 年廣告收入占整體分別的48%,39%,因多元化占比有所下降,但仍可以看出在互聯網產業中,廣告仍然是主流的變現模式。

在全球廣告市場格局上,Facebook 和Google 構成全球在線廣告收入的主要增量,BAT 構成全球廣告第二梯隊。從全球互聯網廣告市場上看(2017 共計2020 億美元),其中google 和facebook合計占66%,構成第一梯隊;BAT 合計占16%,成為第二梯隊,整體集中度上行。