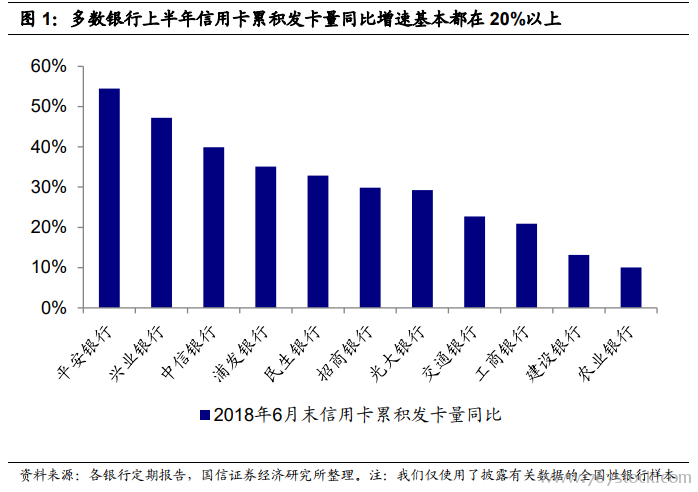

報告起因:多家銀行上半年信用卡不良率上升。2017 年以來不少銀行加大零售業務發展力度,信用卡發卡量上升飛快(圖 1)。上市銀行披露的 2018 年中報顯示,多家銀行的信用卡不良率較年初上升,相比之下,2017 年末多數銀行的信用卡不良率較年初是下降的(圖 2)。目前市場存在一種擔憂:高速發展的信用卡業務會不會成為下一個不良高發區?我們通過分析中國臺灣地區、韓國曾經發生過的信用卡危機,評估目前我國信用卡業務的潛在風險。我們將在后文中指出:雖然大量銀行涌入信用卡市場,但目前我們還不需要擔心出現危機事件。

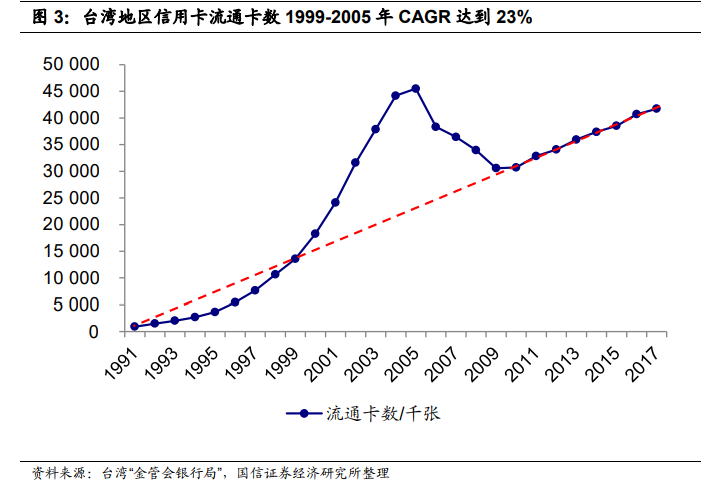

臺灣地區信用卡危機的出現是銀行過度競爭的結果。臺灣地區信用卡繁榮于金融危機之后,危機爆發于 2005 年末。臺灣地區卡危機爆發于 2005 年,這一年的信用卡流通卡量是一個很明顯的階段性高點,而后大約于 2005 年末開始崩塌,并于 2006 年形成逾期率的頂峰。如果我們假設危機之后信用卡的增長是比較正常的話,可以畫出一條紅線,據此可以認為這一輪卡危機的繁榮起點大概在 1999 年前后,即亞洲金融危機之后。

變味:競爭加劇與風險積累。在企業融資需求減少的情況下,為獲得利潤,加大個人信用卡業務投入力度是銀行自然而然的選擇。前面所說的諸如加大營銷活動、適當放松標準等,也都屬于加大業務投入、應對同業競爭的正常之舉。而且由于信用卡的收益率很高,適當放松標準會雖然減少利潤,但如果風險控制得當,仍然可以保持合理的利潤水平。