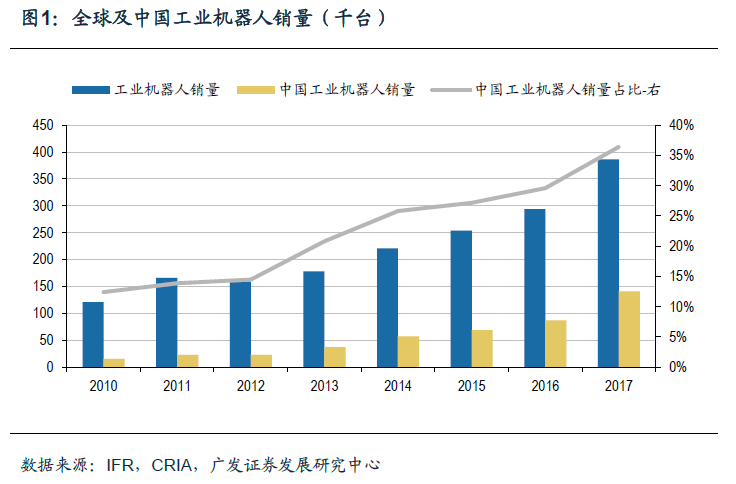

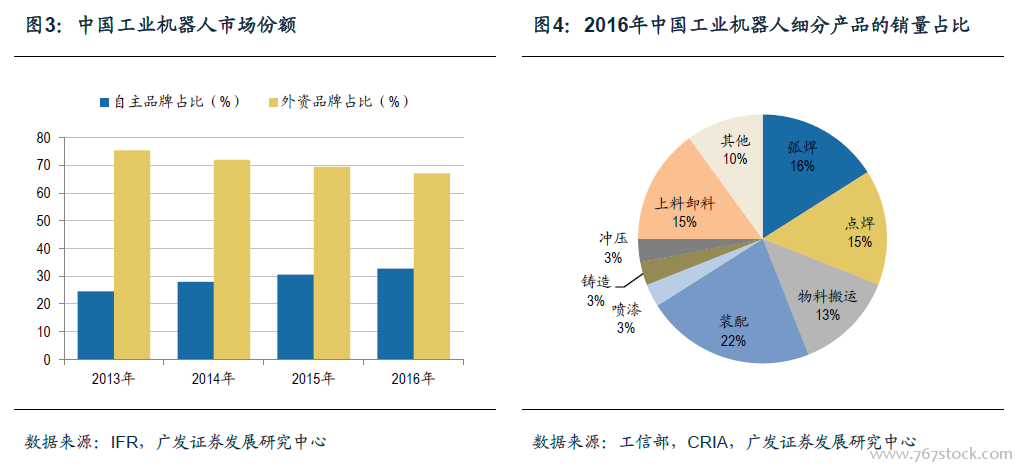

中國成機器人發展源動力,國產以低端為主。隨著中國人口紅利消失,制造業掀起了“機器換人”的浪潮,我國工業機器人市場呈現高速增長的發展態勢。從整體銷量來看,中國是全球工業機器人增長的主要源動力。根據IFR的數據,2017年全球工業機器人銷量38.7萬臺,同比增長31.6%;另外根據中國機器人產業聯盟(CRIA)的數據,2017年中國工業機器人市場銷量14.1萬臺,同比增長58.1%,占全球機器人銷量的36.4%。自2013年以來,中國已連續五年成為全球最大工業機器人消費國。

國內企業減速機業務推進順利,訂單頻傳。根據公司公告的披露,上海機電旗下的納博精機于2015年10月投產,目前年度產能已經達到10萬臺;中技克美2017年年度產能2萬套,其中50%-60%用于軍工領域;中大力德將于2019年底之前向伯朗特供貨RV減速器不低于30000套。在諧波減速器方面,國產諧波減速器價格優勢明顯,綠的、來福已經實現較大規模的供貨。根據高工機器人網的數據,綠的諧波2017年銷售諧波減速器超過11萬臺,來福諧波2017年減速器出貨量達4萬臺。

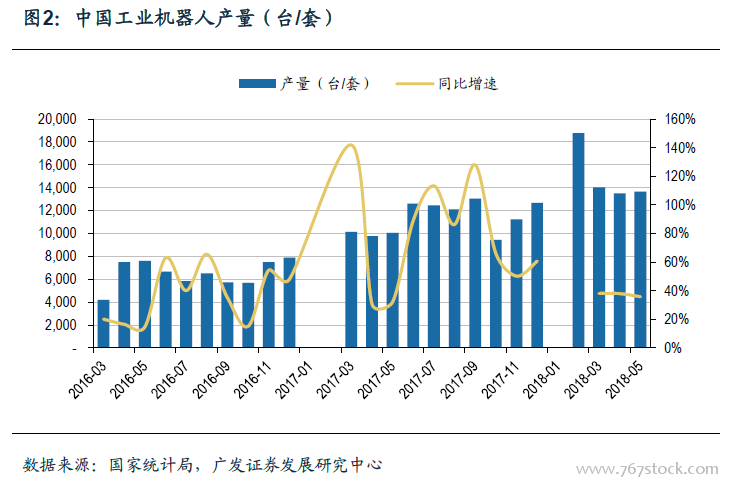

以減速器為例,其國產化推進主要包含幾個原因。首先,2015-2017年是我國工業機器人的高速發展期,下游本體出貨量增長反向驅動國產核心零部件企業發展。其次,2017年以來減速器市場供不應求,缺貨現象嚴重。根據GGII數據,納博特斯克供貨周期4個半月左右,住友重機訂單已排在1年之后。減速器全球供貨缺口放大給國產企業打開市場創造了機遇。

最后是國產企業布局積極,技術破冰。盡管目前國產工業機器人減速器研發困難重重,但是隨著國內企業持續擴大研發投入及技術升級,整體產品的質量在逐步提高,一些核心指標上已經達到國際水平。根據各公司官網披露的減速器技術指標,RV減速器方面,在同一輸出轉速和輸入功率下,納博特斯克的RV-E系列和南通振康RV減速器的輸出扭矩范圍相當,說明在傳動效率上國內已經可以與國外相媲美。諧波減速器方面,國內的蘇州綠的和中技克美的減速比范圍與日本哈默納科水平相當,產品性能基本滿足要求,目前已經大量應用于國產機器人。而國外產品在輸出扭矩、平均壽命和一致性等技術指標上依然占據優勢。隨著國產減速器開始批量化生產,國產化率將加速提升。

伺服電機:國產替代空間最高。伺服電機的主流供應商有日系的松下、安川和歐美系的倍福、倫茨等,國內匯川技術等公司也占據一定的市場份額。根據產業信息網的數據,我國伺服電機市場隨著工業機器人的發展而不斷擴張。2016年我國伺服電機市場規模102.6億元,同比增長11.16%,2007-2016年復合增長率為21.6%。面對國外的競爭壓力,國內企業在細分市場的突破成為差異化競爭的主要方式,在伺服電機領域也體現了這一思路。目前,國內的領先廠商包括匯川技術、埃斯頓、華中數控、英威騰等,這些企業原本是液壓行業、包裝機械、注塑機械伺服電機的龍頭企業,憑借著原有業務的技術積累,開始向機器人專用伺服電機突破。