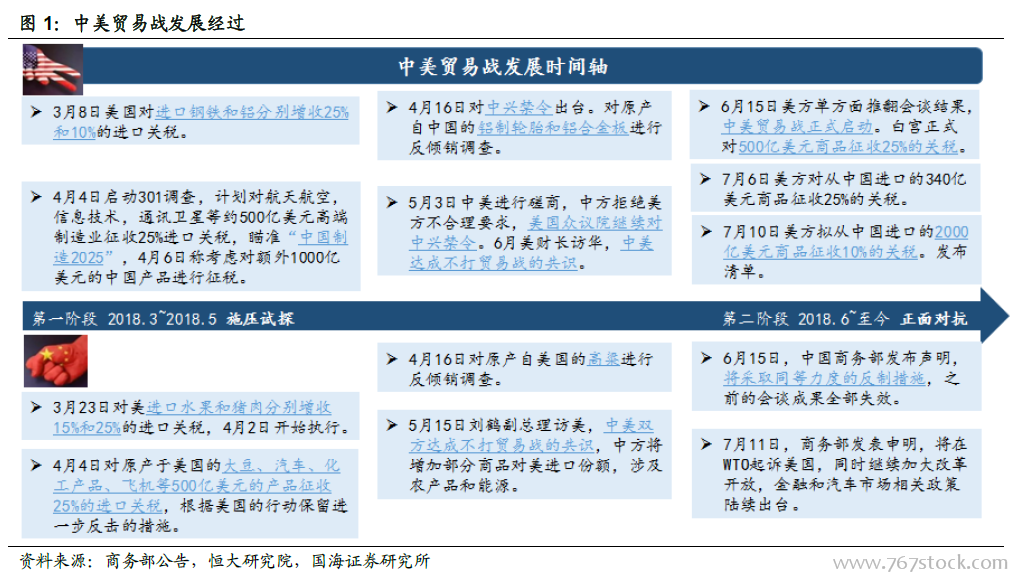

中美貿易戰持續升級,市場前景承壓。中美貿易戰持續升級,貿易戰由短期施壓轉向中期實質性正面對抗,美方針對“中國制造2025”發展戰略制造摩擦從而遏制中國崛起,從階段性政治手段轉向長期政策性戰略。2018 年6 月15 日,白宮對中美貿易正式發表聲明,對1102種產品總額500 億美元商品征收25%關稅, 7 月11 日,美再次公布對價值2000億美元的中國商品額外加征10%關稅的清單。國內市場近期反映出了對貿易戰的悲觀情緒,實際上歐美,美加以及美墨西哥的貿易戰早在今年6 月初就已經開始。美國從6 月1 日開始正式對歐盟、加拿大和墨西哥的鋼鋁產品分別征收25%和10%的關稅,歐盟,加拿大,墨西哥三方都進行了報復。6 月5 日,墨西哥正式宣布對來自美國的某些種類鋼材、豬肉、農產品和威士忌征收15%-25%的關稅,清單涉及接近30 億美元商品。歐盟從6 月22 日起對自美國進口的價值28 億歐元的鋼材以及鋁制產品加征關稅。加拿大7 月1 日開始正式對約126 億美元的美國商品征收報復性關稅。

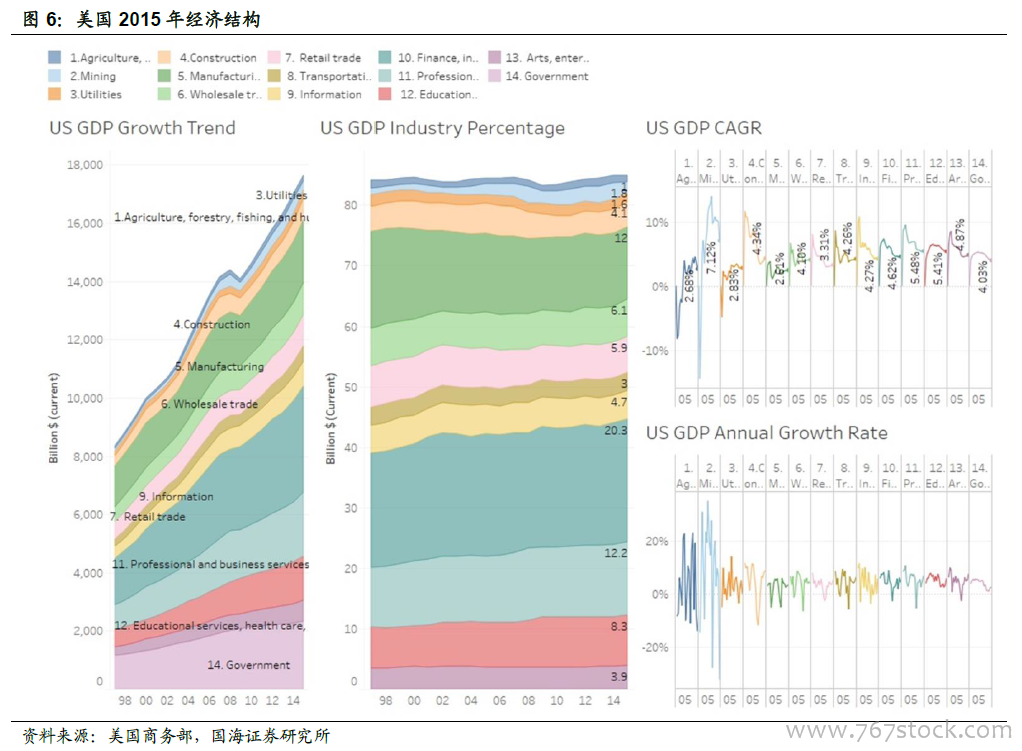

美國試圖通過貿易戰形勢影響其他國家市場。美國以金融服務型經濟(2015 年金融和服務業占GDP 比重為20.3%和12.2%)和消費經濟為主,同時儲蓄率較低,消費增長乏力。為在QE 后保持資產負債表健康,須讓其資產價格處于高位,等待企業利潤增長,急需擴大消費市場和生產持續。自2004 年以來,美國戶均收入遠遠高出戶收入中位數,2014 年高出41.1%,同時基尼系數高達0.48,遠超0.4 的絕對警戒線,收入分配差距空前拉大,被剝奪感加深導致民粹主義抬頭。

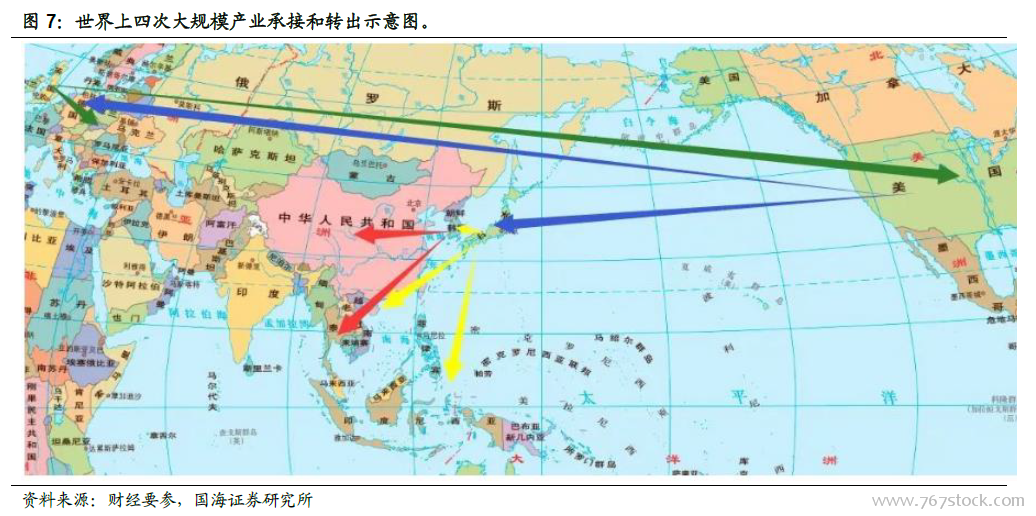

中美貿易爭端和局部摩擦呈現常態化趨勢,美國社會經濟結構的改變、特朗普的選民基礎和中國的日益強大是美國選擇打貿易戰的深層次的原因。世界的各國的產業,都會經歷產業承接和產業轉出的過程。工業革命以來,世界經歷了四次產業轉移。第一次是英國向歐洲大陸和美國轉移;第二次是美國向日本和戰后德國轉移;第三次是日本向亞洲四小龍轉移;第四次是日本和亞洲四小龍向中國內地和東南亞轉移。在最近三次轉移中,美國一直都是產業轉出國,其它國家則是接替交換,從承接身份變成轉出身份。美國的經濟結構很難在短時間內通過政策改變,社會收入持續分化,由此來看,特朗普的底層選民基礎(藍領和產業工人)會持續存在,中美摩擦或成新常態。

中國經濟承受力強回旋余地大,市場終將回歸理性。中國作為獨立自主的主權國家和日本有本質區別,社會主義市場經濟在應對各種困難和風險方面具有明顯的制度優勢。中國經濟增長已從過度依賴投資、出口,轉向消費為主較為均衡的拉動作用,并且對外經貿并不完全取決于一個國家或一個地區。中國經濟已經成為比較典型的大國經濟,產業體系完備,內需潛力大,13 億人口的消費市場繼續保持快速成長。中國商品市場和就業市場彈性都比較強,涉外經濟部門的靈活調整能力更為突出。從整體上看,中美貿易順差絕大部分由民營企業和合資企業實現,這類企業最具活力、最富韌性。來自外部的任何壓力,最終都會轉化為發展的動力,客觀上會加快供給側結構性改革。

中美貿易戰升級至2000 億清單,化工出口受阻。2018 年7 月11 日,美再次公布對價值2000 億美元的中國商品額外加征10%關稅的清單。 2017 年化工及化工制品對美出口額為1996 億美元,約占中國對美出口總額40%,多數為化工下游制成品。塑料及其制品對美出口金額最多,為953 億美元,占化工及制品對美出口額比例達到47.7%。其次為有機化學品,占比23.1%,橡膠及其制品、無機化學品、香料及化妝盥洗品、占比分別為9.9%、3.9%、3.9%。化工行業材料及制品出口受到影響。