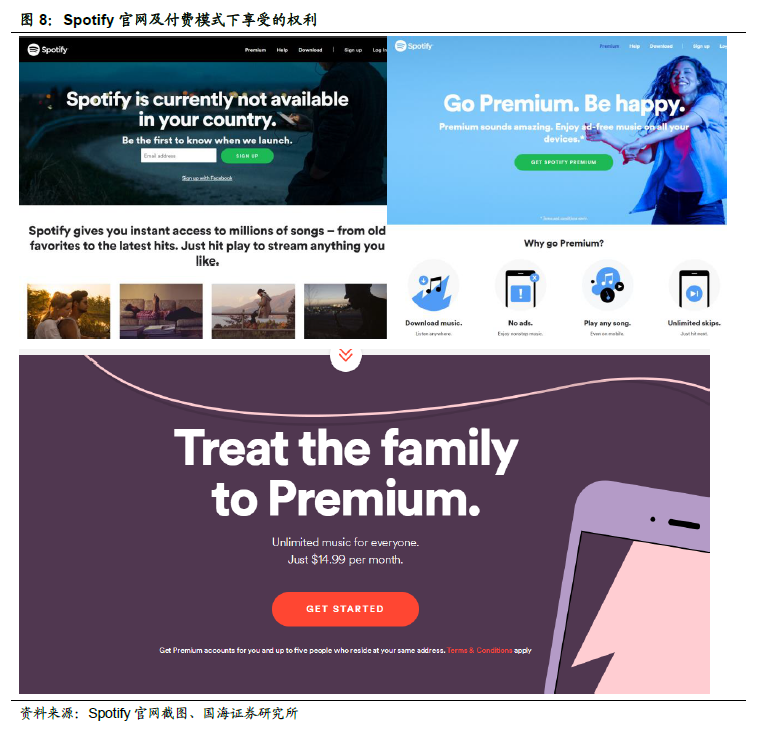

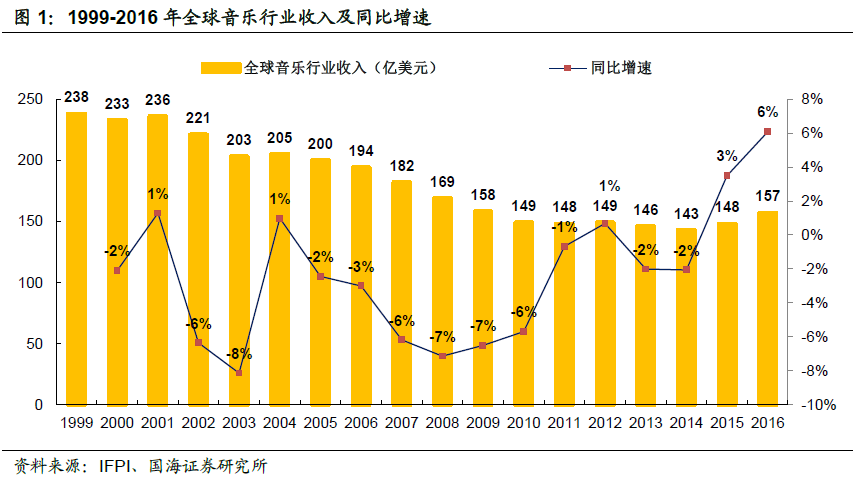

音樂產業商業化征程:2022 年流媒體音樂收入。預計147.9 億美元移動互聯網的發展重塑了用戶被動等待內容觀看方式變為主動選擇內容的流媒體方式。同時,移動互聯網對聽的賽道也帶來影響,伴隨互聯網音樂下載服務的推出,全球音樂產業也隨之發生變化。據IFPI(國際唱片協會)數據顯示全球音樂行業收入從1999 年的238 億美元下降至2014 年的143 億美元,下滑40%。2015 年借助流媒體音樂的發展,全球音樂行業收入恢復增長至3%達到148 億美元收入。早期流媒體音樂平臺趨向“音樂圖書館”,隨后互聯網巨頭切入流媒體音樂領域,2016 年流媒體廣播及音樂平臺Pandora 推出付費服務PremiumAcces,引入算法與專業音樂團隊,用戶可通過觀看視頻廣告收聽音樂內容并殼聽到平臺推薦的類似音樂;全球流媒體音樂第一平臺Spotify 通過獨特新穎的計算方式為用戶推薦不同類型歌曲和歌單(比如Spotify 的Discover Weekly 歌單)。2016 年Amazon 推出獨立音樂流媒體服務Amazon Music Unlimited,疊加Amazon 音樂智能設備Echo 及AI 語音助手Alexa,占領內容與硬件入口。

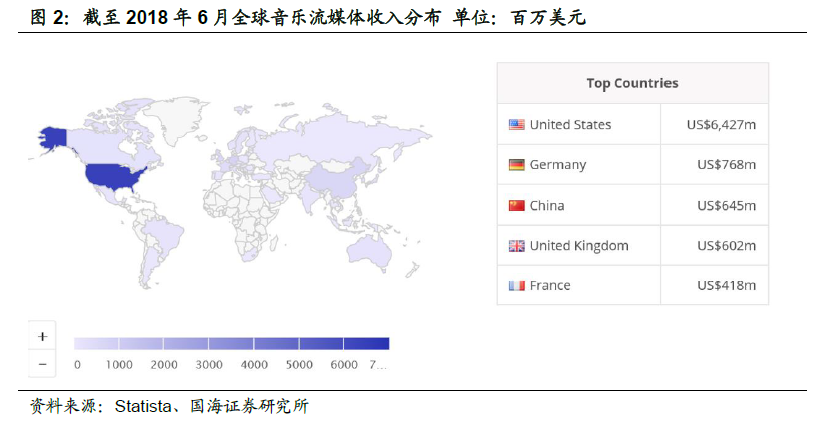

全球流媒體音樂市場收入格局:美、德、中位居前三。截至2018 年6 月,據Statista 顯示全球流媒體音樂收入中美國以64.27 億美元(若以2018 年預計的全球音樂流媒體收入114.39 億美元為基數,美國占比56.18%)位列第一,其次為德國7.68 億美元(占比6.71%),中國音樂流媒體收入以6.45 億美元(占比5.64%)位列第三,預計2022 年全球音樂流媒體收入將達到147.86 億美元,全球音樂流媒體用戶數達到14 億人。

流媒體音樂具備強大音樂分銷渠道+發現功能,利于新進入者貨幣化能力提升。如下圖,據洛倫茨曲線(Lorenze curve)顯示以單曲發行數據為例,前500 首單曲的銷量占總銷量的24.1%,但,該頭部效應在專輯銷售中較為凸顯,前500位的專輯可占到33.8%的市場份額。對于非頭部音樂人及新人,通過流媒體音樂平臺發布單首新作品而非唱片公司,縮短運營環節且降低生產成本,借助流媒體音樂平臺龐大信息流優勢及智能推薦算法功能可相應增加每首歌曲被發現及收聽的概率,使得頭部效應減弱,更利于碎片的歌曲傳播形態,新進入者的作品質量成為平臺對用戶吸新留存的核心要素之一。

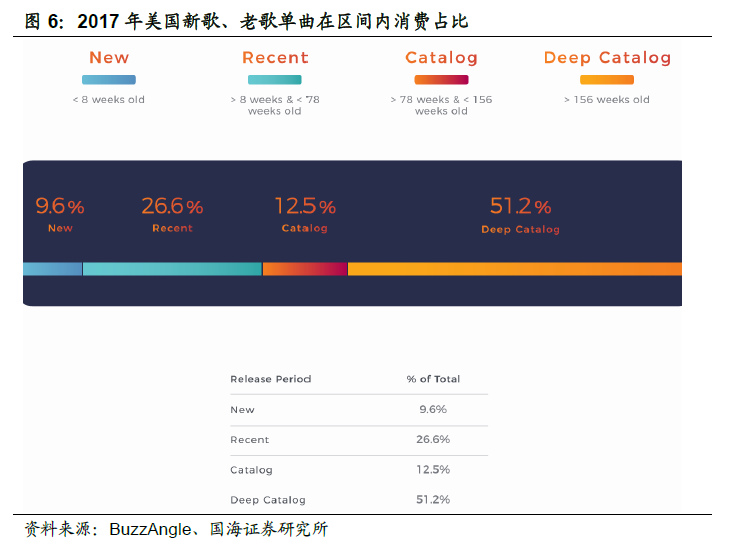

存量:擴充新版權疊加老歌版權利于放大長尾價值。據BuzzAngle 數據顯示流媒體音樂平臺上歌曲發行時間在8 周之內的單曲消費占比9.6%,8 周至78 周間的占比26.6%,78 周到156 周間的占比12.5%,超過156 周的占比51.2%。上述數據凸顯出新歌是時下流行代表,但老歌在流媒體音樂平臺上仍具有較強長尾效應,該長尾效應有望帶來深層版權價值的挖掘,讓老歌版權資源長出“新芽”的市場價值。

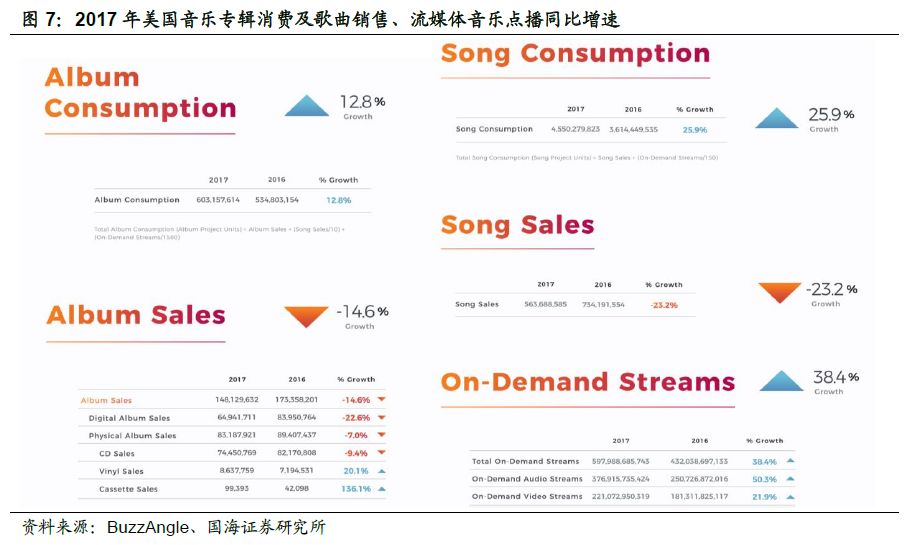

Spotify Technology:技術驅動正版流媒體音樂。全球流媒體音樂市場仍處于初期,全球潛在的36 億互聯網用戶將助力其市場增長,據尼爾森數據顯示美國單個用戶每周聽音樂達到32 個小時。據BuzzAngle顯示2017 年美國年度專輯消費(Album Consumption)同比增加12.8%,但專輯銷售(Album Sales)下跌14.6%。數字音樂市場依靠流媒體音樂拉動明顯,在歌曲銷售同比下滑23.2%期間,2017 年流媒體點播量較2016 年同比增加38.4%,其中來自音頻流媒體如Spotify、Apple Music 等點播量增長50.3%,下文將主要對Spotify 進行剖析。