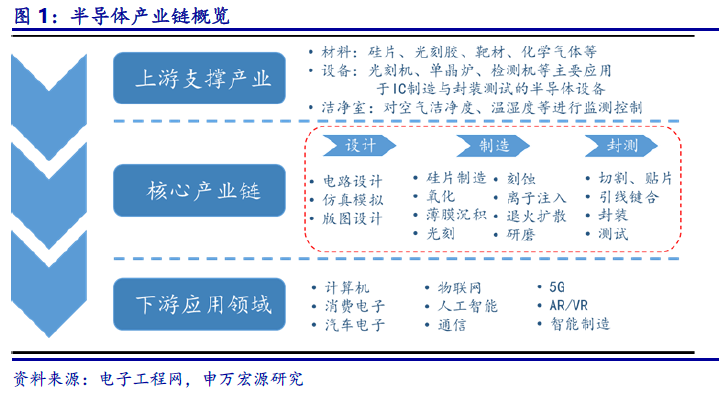

半導體核心產業鏈為IC 設計、IC 制造、封裝測試,垂直分工模式持續深化。半導體產業鏈上游為硅片、光刻膠、靶材、清洗液等原材料以及光刻機、刻蝕機、單晶爐等眾多半導體設備作為支撐產業;核心產業鏈為IC 設計、IC 制造以及封裝測試3 大環節,由于Foundry(只進行芯片生產制造)、Fabless(專業從事IC 設計)模式誕生,設計、制造、封測業務開始相互獨立,Fabless 公司業績增長明顯高于IDM(從設計到封測再到消費業務總包)公司,造成了IDM 公司開始向Fab-lite 模式發展,集中精力于優勢產品,產業垂直分工模式持續深化;下游為消費電子、通信、汽車電子、計算機等產業以及物聯網、人工智能、5G、VR/AR 等新興工業領域。

行業銷售額達4122 億美元,未來幾年保持7%的CAGR。據WSTS 統計,2017 年全球半導體行業銷售額為4122 億美元,同比增速21.6%,創下歷年新高,我們預測未來3年全球半導體行業銷售額年均增速達7%,至2020 年超過5000 億美元。據美國半導體行業協會(SIA)數據,2018 年4 月份全球半導體銷售額376 億美元,同比飆升20.2%,新年開局十分強勁,美洲地區銷售額增長最快,為34.1%,中國地區緊隨其后,同比增長22.1%,環比持平,行業景氣度有增無減。短期內,半導體市場增長依然非常樂觀,預計2018 年繼續保持高增長態勢。

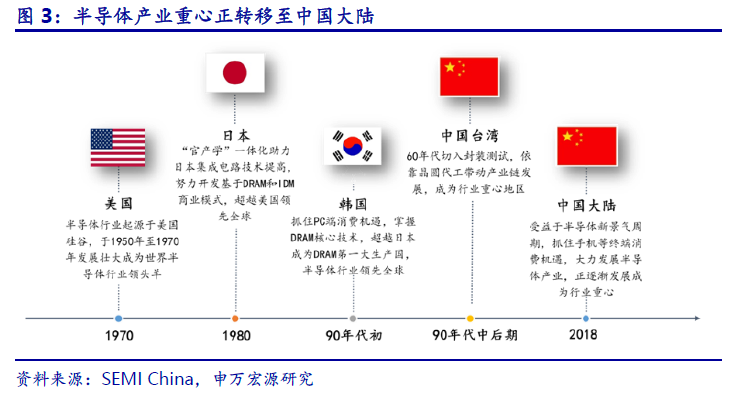

歷經3 次轉移,半導體行業重心正遷至中國大陸。上世紀四五十年代隨著軍用、商用計算機的出現,至70 年代硅谷形成,美國成為世界上半導體行業的領頭人;80 年代日本政府與產業界經過努力開發基于DRAM 的IDM 商業模式,實現半導體行業的崛起,超越美國在全球市場處于領先;之后韓國抓住PC 端消費機遇,加上政府與財團支持,在半導體產業中搶占了市場先機,在DRAM 市場達到80%的占有率,一舉將產業重心遷至韓國;中國臺灣在60 年代切入IC 后段封裝測試,受益于初期外企在臺設廠與80 年代垂直分工模式加深,以及本地企業如臺積電等崛起,依靠晶圓代工帶動全產業鏈發展;在目前半導體行業景氣周期中,中國大陸成為最大消費市場,2017 年中國集成電路產業銷售額達到5411.3 億元,產業發展速度全球領先,行業重心正轉移至中國大陸。

中國半導體需求占全球30%,集成電路銷售額達5400 億元成最大下游市場。2017年,中國半導體銷售額達1315 億美元,同比增速22.5%,占全球市場銷售額比重高達約30%,其中集成電路銷售額達5411.3 億元,中國已然成為全世界最大的半導體下游市場。

集成電路進口額連年超2000 億美元位居進口產品之首,核心技術仍被國外壟斷。數據顯示,自2013 年來,中國集成電路進口額連年超過2000 億美元,2017 年更是高達2601億美元,進口數量已接近4000 億個,同比增速5 年來穩定在10%左右。顯然,集成電路已連續多年成為國內最大進口產品,12 寸硅片基本完全依賴進口。2017 年,集成電路出口金額669 億美元,進出口逆差達1932 億美元,行業對外依存度高居不下。此外,如熱處理設備、光刻機、探針臺等半導體設備基本依賴進口,國產化率很低,核心技術仍未突破。