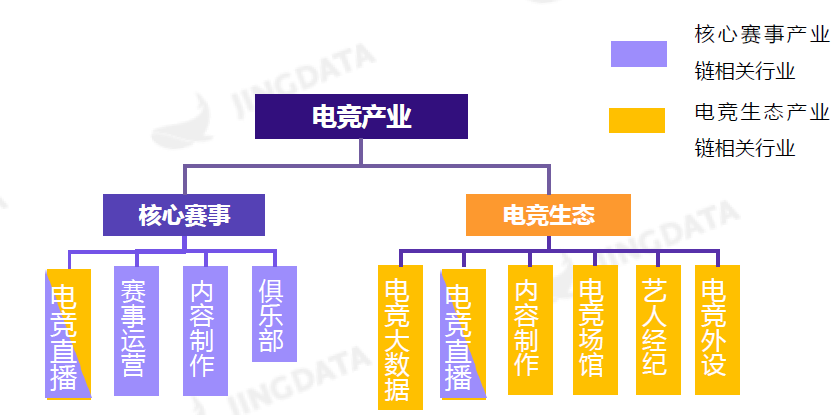

電子競技是一項對抗性的體育運動,是指以電競游戲為基礎,信息技術為核心,軟硬件設備為器械、在信息技術營造的虛擬環境中,進行的人與人之間的智力運動。

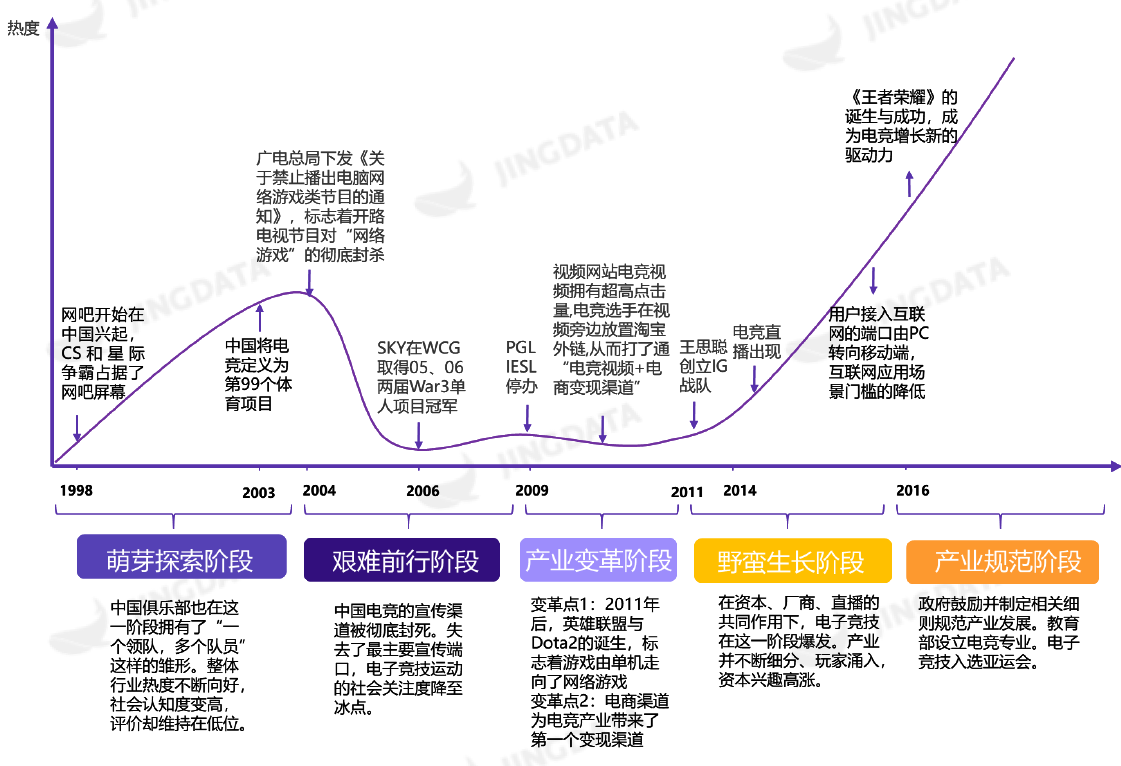

在10年之前市場上主流電競游戲以魔獸爭霸等單機類游戲為主,游戲多為收費,而Blizzard、Valve等游戲研運商也以售賣游戲產品營收,對單一用戶收費不可持續,因此售賣完游戲后廠商并沒有更多的對賽事進行維系,因此市面上賽事也以第三方賽事為主。2011年后,以《Dota2》《英雄聯盟》為主的免費網游類游戲占據市場主流,游戲研運商也以售賣游戲內虛擬物品為主要營收手段,由于其收費模式可持續,因此上游游戲廠商出于推廣游戲知名度、吸引更多流量的考慮,不計成本的投入電競賽事,打造電競賽事品牌,有了資本支持,電競賽事的規模與影響力也上了一個臺階。

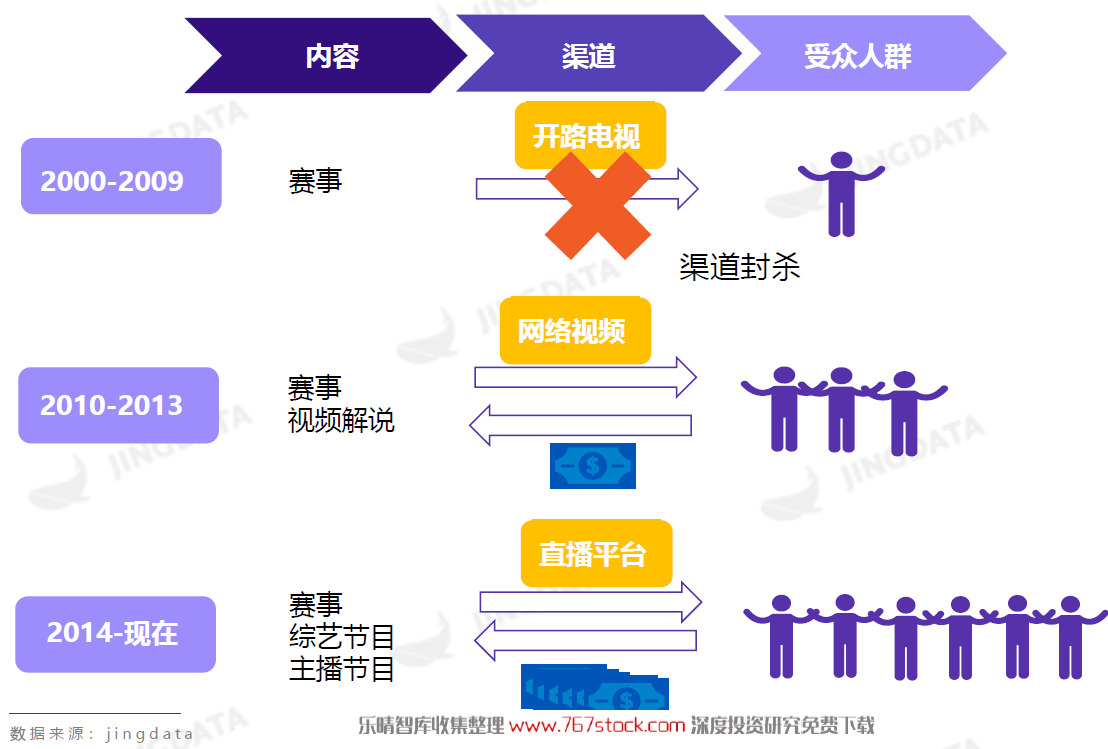

2004年廣電總局頒布《關于禁止播出電腦網絡游戲類節目的通知》,游戲內容的主要宣傳端口被封死,產業進入低谷。2010年后,隨著互聯網發展,先是優酷、土豆等視頻網站上播出大量的游戲視頻內容,“視頻+電商“也為電競人帶來第一種變現模式。而后直播平臺的出現,宣傳渠道變廣,傳播輻射的力度倍數增長,解決了電競賽事內容傳播渠道缺失的問題,為電競帶來巨大的關注度,同時提高了電競選手及主播的收入,為電競選手提供了更多出路,也緩解了電競產業變現難的問題。

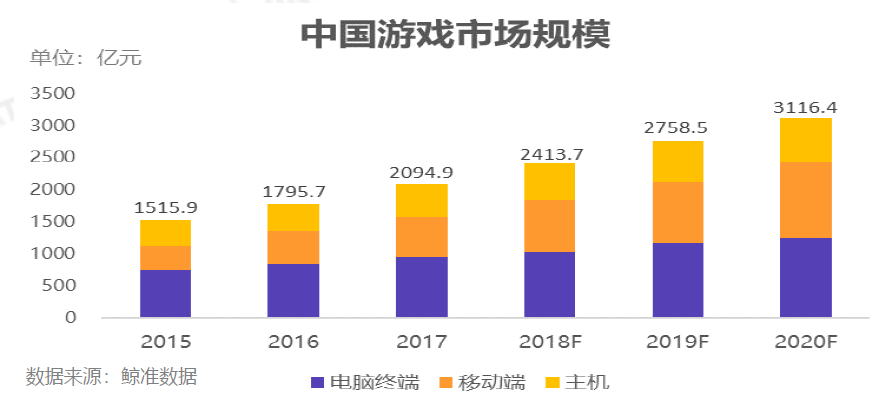

根據鯨準數據,中國電子競技游戲市場規模達到766億元,同比增長46%:其中,客戶端電子競技游戲市場實際銷售收入達到367.0億元,同比增長14%;移動電子競技游戲市場實際銷售收入達到329億元,同比增長100.6%,2017年電子競技產業增長主要來源于移動端的爆發。未來電競增速將放緩,年增長率保持在18%。預計2020年,中國電子競技市場將達千億產值。

伴隨電競的火熱,中國電競市場處于高速增長階段,中國電競用戶積累達到1.7億,預計在2017年突破2.2億,2018年則預計達到2.8億,兩年時間電競用戶增長或將超過1億。但未來電競用戶增速將放緩,人口紅利逐漸消失。電競產業將會朝著用戶精細化培養,細分產業深度運營方向發展。