韓國半導體產業發展的歷史。半導體行業是韓國產業升級成功的典型代表之一。行業起源于產業鏈中低附加值的勞動密集型工序,經過十多年的發展,韓國逐步進入產業鏈的高端,并且在全球半導體行業中的DRAM 和閃存研發和生產方面取得了領先地位。特別是在下游存儲器領域韓國的三星電子和SK 海力士兩大公司幾乎壟斷全球三分之二的市場份額。

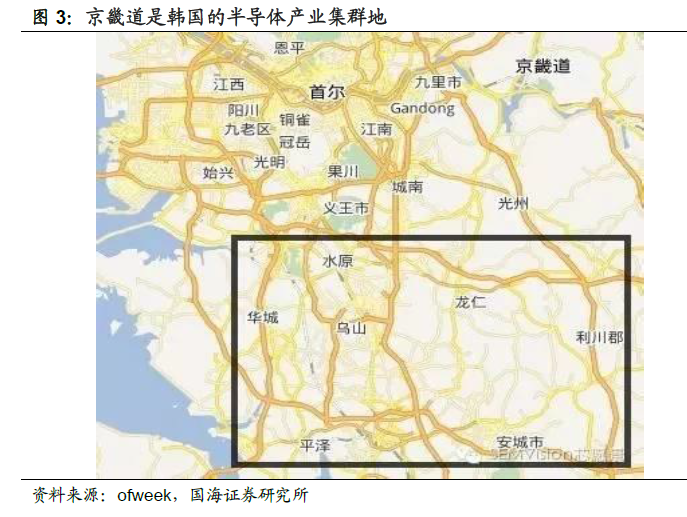

半導體上游材料等細分領域分工細致,產業集群效應明顯。下游存儲器產業的發達給韓國上游的材料、設備等細分領域帶來了發展機遇。韓國的半導體產業分工明確,從設計,制造,加工,包裝,運輸等每一個環節都有非常細致的企業分工,以至于一家半導體廠周圍往往聚集著為數眾多的配套企業。這種層層外包的業務有5 級之多,甚至連簡單的排線也都有專門的企業來做,由此發展出龐大的半導體產業鏈。根據韓國中小企業廳的數據,韓國在冊的集成電路制造企業有三百多家,PCB 制造企業近兩千家,半導體設備企業兩千多家,半導體材料企業四千多家,其他電子部件企業一萬多家,合計兩萬多家企業。地理上,大部分企業聚集在韓國的京畿道(道相當于國內的省)。三星電子的龍仁和華城晶圓生產基地、在建的平澤基地、再到SK 海力士利川基地,都位于京畿道。生產計基地周圍密布著各種配套企業,因此類似于美國硅谷,水原、華城、龍仁、利川、平澤、安城等城市,形成了一個又一個的半導體產業基地。

韓國半導體上游材料廠商與歐美日有差距,但生存力強悍。韓國的半導體產業從設計,制造,封測一直到設備和材料都有相當的實力。日本,美國,歐洲的設備和材料無疑是頂級的,其次能夠制造出半導體設備的國家無非是韓國,臺灣和正后奮發圖強的中國。根據SEMI 美國的研究報告,韓國和歐美日頂級設備廠商的技術差距為2 年,材料方面是3 年。而臺灣同歐美日巨頭的半導體設備技術差距為3.5 年,材料方面則是1.5 年。

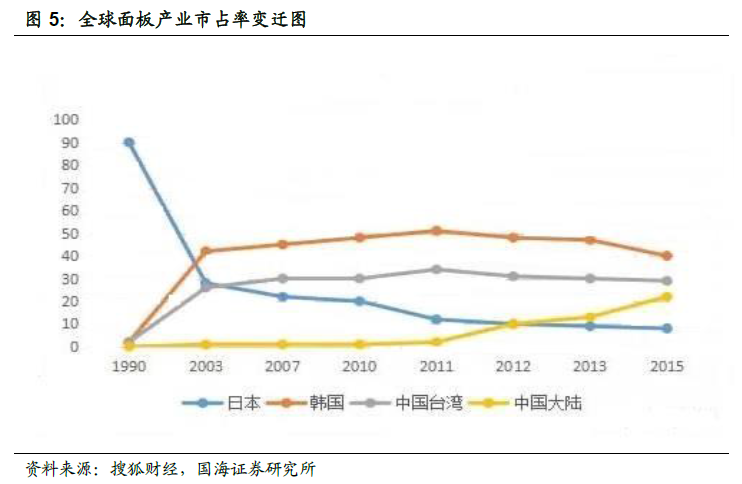

面板產業發展簡史。與半導體行業類似,液晶技術的發明者是美國人,而將液晶技術廣泛運用并且技術突破的又是日本人。液晶產業的“霸權”在不到60 年的時間里,先后從美國、日本、韓國到中國易主了四次。1962 年,當美國無線電公司研發出第一個液晶顯示模型的時候,它們感到既興奮又失望,興奮的是一種全新的顯示技術的誕生,失望的是這種顯示技術似乎不如已經成熟的CRT(陰極射線管)技術,顏色單調,相應速度慢,尺寸太小,根本沒辦法運用于平板電視機。但是看到這一技術的日本人,對它產生了濃厚興趣,并首先將其運用在了鐘表行業,以及后來的計算器、儀器顯示等領域,并最終運用于平板電視。在不斷的研發生產-商品應用-技術突破的循環中,日本對液晶有了近乎瘋狂的投入,到上世紀90 年代,日本企業幾乎壟斷了整個液晶市場。以夏普為代表的“液晶工匠”精神的企業,對液晶技術的研發作出了貢獻。

“逆周期投資”助韓國面板產業彎道超車,三星和LG 崛起。1987 年,三星集團不惜連續虧損數年,開始發展液晶業務。由于液晶面板需要冒著大規模投資(動輒數十億美元)的風險,所以進入這一行業不僅需要能夠開發出樣品,還要掌握量產的工藝能力。上世紀90 年代初,韓國企業就是通過試生產線中應用最先進的設備,來作為學習平臺和培養量產能力。在自身技術能力不足的液晶灌注工藝等方面,就采用“偷師”的方式去學習日本。三星在日本設立了一個研發機構,利用產業衰退期,雇傭失業的日本工程師,積累研發能力。1991 年,三星建成了一條300×300mm 的試生產線,第二年又研發了在300×400mm 玻璃基板上,一次生產2 片10.4 英寸液晶顯示器的技術。