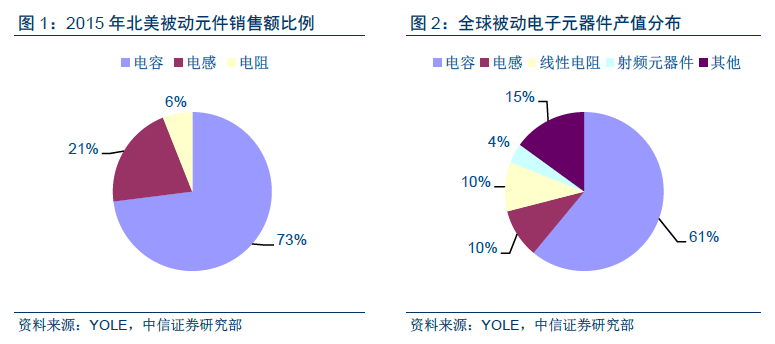

電容用于存儲電荷且應用廣泛,銷售額占被動元件整體的61%。電容器通過靜電的形式存儲和釋放電能,在兩極導電物質間以介質隔離,主要用于電荷存儲、交流濾波或旁路、切斷或阻止直流電壓、提供調諧及振蕩等。在消費電子、工業、照明、汽車電子、輸變電、航空航天和新能源等諸多領域均有廣泛應用。相比于電感和電阻,電容的單機需求量和整體市場需求量最大:電子市場成熟的北美地區,電容占據被動元件銷售額的73%,而從全球來看,電容銷售額達到209 億美元,整體空間高于電阻的80 億美元和電感的60 億美元,占到被動元件總市場的61%;因其應用廣泛,市場空間巨大,電容行業也被稱為被動元件領域“皇冠上的明珠”。

電容CAGR 近4%穩定增長,日本處于領先地位。根據中國產業信息網的數據,2012至2017 年間,全球電容器市場規模由173 億美元擴張至209 億美元,CAGR=3.84%穩定增長,而中國在此期間的電容市場規模則由726 億元增長至987 億元,CAGR 約6.33%,高于世界平均水平。目前全球電容產業格局由日本、美國、中國主導,其中日本處于領先地位,壟斷高端元器件,在電解電容、陶瓷電容、薄膜電容等行業均具備最強實力。

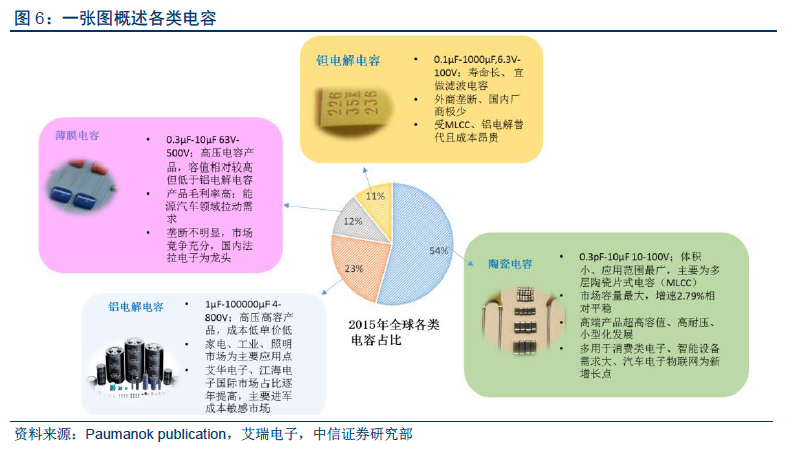

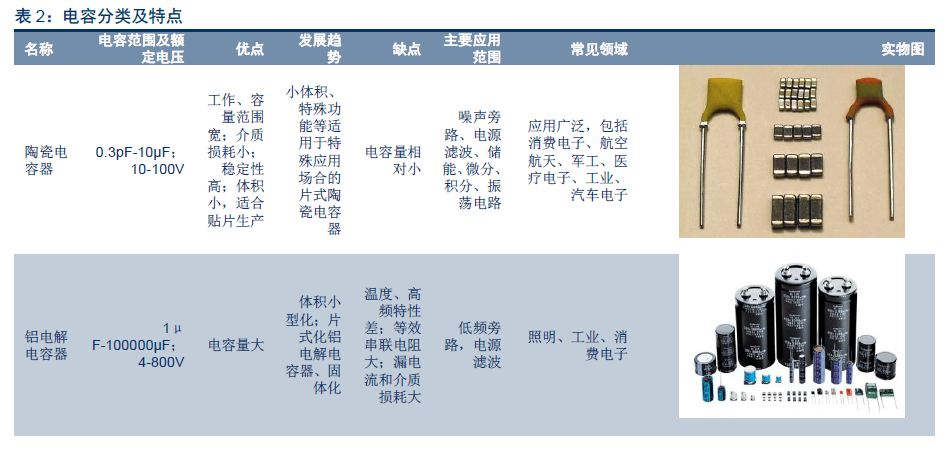

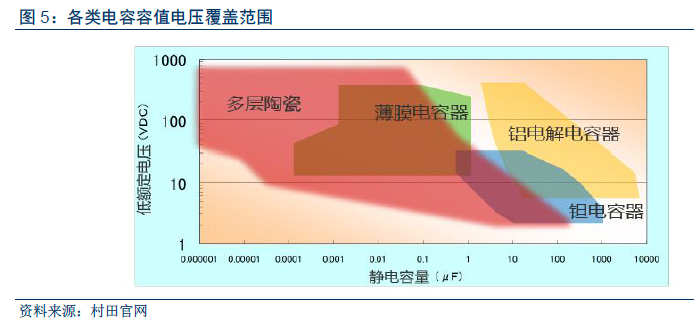

電容器主要分4 種,因容值、電壓和體積等特性的不同而應用于不同的領域。按照主要原材料的不同,電容可分為陶瓷電容、鋁電解電容、薄膜電容、鉭電容及其他類型。根據Paumanok publication,2015 年全球電容市場上,陶瓷電容器和鋁電解電容器產值份額較高,其中陶瓷電容占比54%,鋁電解為23%,薄膜電容和鉭電容分別占到11%和12%。陶瓷電容憑借容值、電壓覆蓋范圍大及體積小的優勢廣泛應用于手機、電腦、家電等消費電子產品,此外在軍工、工業上也有廣泛需求;鋁電解電容容量最大,主要面向高壓高容應用,市場涵蓋家電、照明和工業等領域;薄膜電容以其良好的頻率特性和耐高壓特性,通常被用在逆變器和變流器電路中,下游市場主要包括照明、家電、工業控制等領域,同時在汽車領域和新能源發電領域形成了對于鋁電解的替代,市場份額不斷擴大;而鉭電容容量穩定,漏電損失低,但成本相對高昂,主要應用于通訊、計算機、汽車電子和航空航天等高端領域。

從陶瓷到鋁電解,電容行業價格普遍上漲,主要廠商盈利狀況改善,市場份額擴張可期。2016 年下半年以來,受到主要廠商產能轉移等因素的影響,全球被動元件領域的多種產品價格紛紛上漲,漲價產品主要集中于電容和電阻領域。2017 年全年多層陶瓷電容漲價幅度達25%左右,2018 年初,繼陶瓷電容之后,鋁電解也迎來漲價熱潮,漲幅達到5-15%。受益產品價格上漲,國內被動元件龍頭風華高科等廠商利潤率改善明顯,帶動市場估值走強。與此同時,國際龍頭的轉型也為國內廠商留出充足的市場空間,國內廠商迎來市場份額的擴張機遇。在被動元件價格頻頻上漲的背景下,“未來電容供需結構將怎樣發展?電容元件價格走勢如何?”成為影響我們投資判斷的一個重要問題。本文將從需求、成本、競爭等多個視角對電容領域的各個細分子行業進行逐一解析,揭秘17 年電容行業價格上漲背后的邏輯,并對18 年電容供需力量對比和電容行業發展做出初步判斷。

市場規模達107 億美元穩增長,片式多層占主流。陶瓷電容是各類電容中產值占比最大的一類,在過去的10 年,隨著消費電子產品的小型化,陶瓷電容市場規模占電容市場整體規模的比重從2006 年不到40%上升至2017 年的50%,2012-2016 年間CAGR 保持在5.4%穩定增長。陶瓷電容可以分為單層陶瓷電容、片式多層以及引線式多層陶瓷電容器。多層陶瓷電容器(MLCC)具有耐高壓、高溫,體積小,容量范圍寬等優勢,因而下游應用較為廣泛,占據了陶瓷電容器93%的市場規模。