根據我們的估測,隨著全球汽車電動化快速推進,新能源汽車電機系統市場將隨之快速擴張,市場規模有望從2015 年的$23 億增長到2030 年的$318 億。新能源汽車電機系統主要包括電動機和逆變器兩部分,雖然同其他大部分汽車零部件一樣,這兩部分部件長期都面臨降價壓力,但是由于新能源汽車總量的上升,行業總體還是具備較大上升空間。我們預期到2030 年市場規模年均增速將在18%-20%左右。系統單價方面,電機系統整體往高功率方向發展的同時也帶來了裝配價格的提升。

我們預計到2030 年電動機(不包括逆變器)的銷量年均增速將達到18%,到2030 年行業整體銷量達到$195 億,相較2015 年$12 億的水平擴展近17 倍。我們預期電動機的銷量將從2015 年的360 萬上升到2030 年的4900 萬,同時,單車電機數量預計將有所下滑,從1.8 下降到1.4,主要是由于單電機的純電動車銷量占比提升。但電動機單價方面我們預期將進一步提升,從目前的$350 上升至$380,主要是受高價大功率電機的更廣泛應用所拉動。

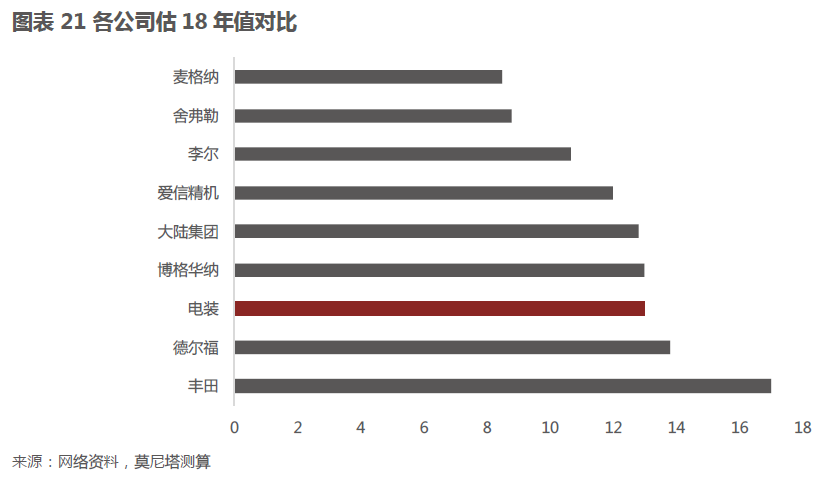

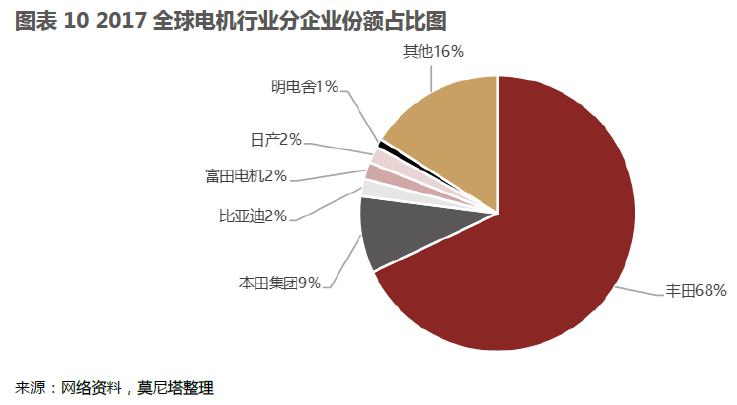

從市場份額情況看,豐田集團在2016 年的數據中遙遙領先(集團主要生產電機的公司包括電裝公司和愛信精機),本田集團位居第二,而同時這兩大集團也都在混動領域占據全球領先地位。之后是比亞迪以及給特斯拉供貨的臺灣電機制造商富田電機。

我們認為,電機行業在長期發展過程中,第三方供應商崛起將是大勢所趨。如果我們觀察當前日本汽車行業產業鏈情況,不難發現占據龍頭地位的前三強(豐田、本田、日產)都傾向于自供電機產品,這除了和日本制造企業的傳統基因相關外,也同行業發展的階段有關。如果對照一下PC 和手機行業的發展史,我們不難發現,這兩個行業在初期都是高度上下游整合生產,無論是PC 行業的惠普、蘋果、硅圖公司,還是手機行業的諾基亞、摩托羅拉都在產業鏈中高度整合生產,因為在初期產品更新換代速度較快,需要上游零部件供應商迅速做出反應相互配合,所以整合生產的模式具備較高的性價比,然而到了行業發展中后期,由于整個市場規模擴充,同時產品更新換代速度不需要像初期那樣快,此時第三方供應商以整個市場為客戶對象的規模效應便體現出來,這也催生了富士康、美光、海力士等一系列第三方供應商的崛起。新能源汽車電機行業也不例外,從當前時點看,本田已經宣布將與日立合作生產電機。

我們預測逆變器行業也將迎來高速增長,根據估測,市場銷售收入規模將從2015 年的$12 億上升至2030 年的133 億。從銷量上來看,因為逆變器與電機的比例基本是1:1,所以預計其銷售總量將從2015 年的360 萬上升到2030 年的4900 萬。同時單車配套價格將從$300-$400 下降到$200-$300,主要是來自于上量之后的成本規模效應。與電機領域相似,在逆變器行業豐田集團目前同樣也是居于領先地位。同時豐田集團下屬的電裝集團目前正在大規模擴展其逆變器客戶。在豐田之后,三菱電機也占據相當大的市場份額,主要由于其向本田進行供貨。