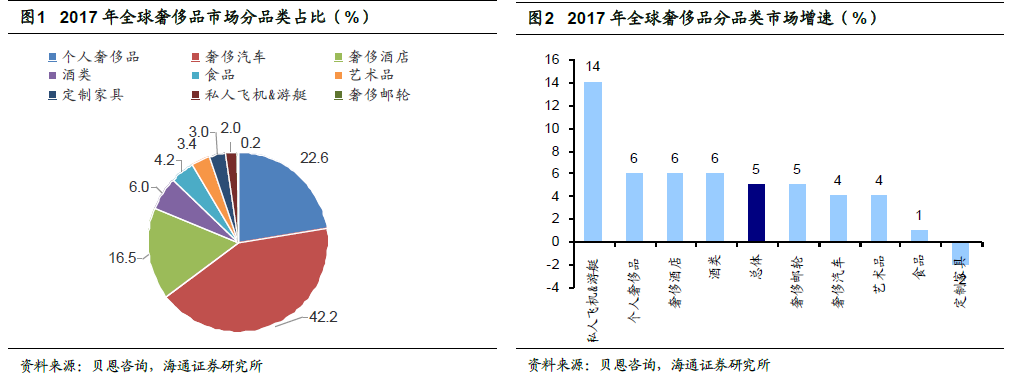

全球:2017 年奢侈品市場規模增5%至1.16 萬億歐元。根據貝恩咨詢統計,2017 年全球奢侈品市場規模接近1.16 萬億歐元,同比增長5%。分品類(圖1),占比最高的是奢侈汽車,市場規模4890 億歐元占比42%;其次是個人奢侈品,市場規模2620 億歐元,占比22.6%;第三是奢侈酒店,市場規模1910 億歐元,占比16.5%;其余6 類奢侈品市場規模較小,占比均小于10%。

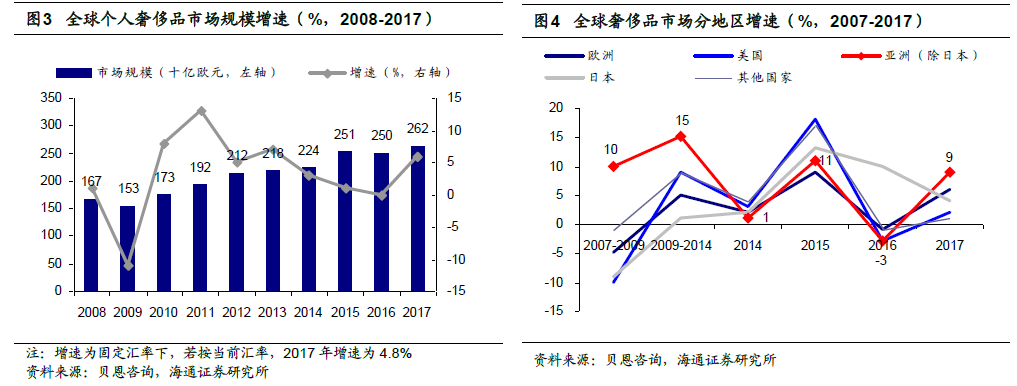

亞洲市場增長彈性大,復蘇周期增速領先。從全球各地區來看(圖4):(A)2007-2009 年低迷:由于世界金融危機影響,全球奢侈品市場除了亞洲(不含日本)有快速增長(年均10%)外,其余全部地區均負增長;(B)2009-14 年反彈:奢侈品全球市場有所復蘇,但是亞洲地區增速仍遠高于其他地區,年均增長15%;(C)2014-16 年亞洲回落:受中國奢侈品消費增速下降影響,亞洲市場增速快速降至1%,為全球各地區中最低,且在隨后2015 年的反彈以及2016 年的再次衰退中,均表現不佳(2015 年增速僅超歐洲,2016 年更是出現負增長-3%);

中國人2017 年在全球范圍內的奢侈品消費也明顯復蘇。按國籍(圖5),2012-15年,中國人奢侈品消費年均增長13%,非中國人消費下降3%;2015-16 年,中國人消費增速降至-3%(下滑),非中國人消費增速回暖到2%正增長;2016-17 年,中國人奢侈品消費增速大幅反彈至11%,遠超市場整體增速(6%)。

中國市場2017 年化妝品、珠寶及女裝增速較快。中國奢侈品市場分品類,各品類增速變化趨勢大致相同,均在2015 年觸底,2016 年開始反彈,2017 年大幅增長(市場整體收入增速+20%)。

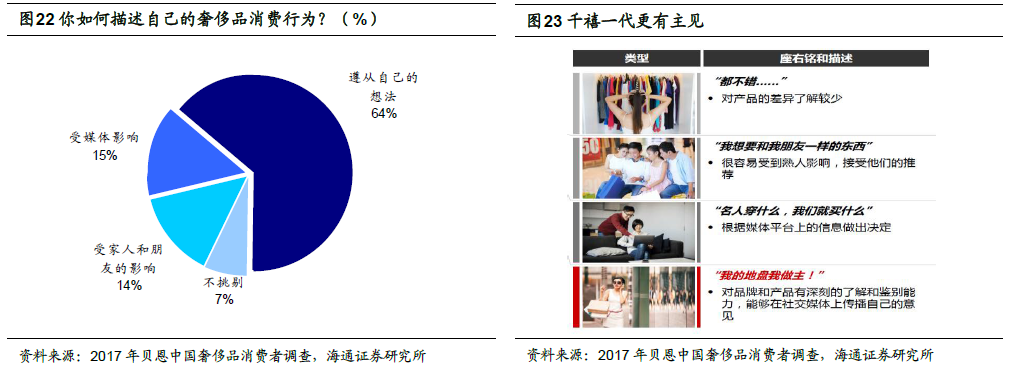

原因:價差縮小、財富效應、海外動蕩,促進國內消費。我們認為,中國市場近年奢侈品消費復蘇的主要驅動因素包括:奢侈品價差縮小、關稅政策調整、2016 年房價上漲帶來的財富效應,消費者年齡結構和消費習慣的變化,其中前三者為中短期或者一次性利好刺激,而千禧一代消費者的消費習慣則將更多影響未來奢侈品行業的渠道格局和品牌戰略。