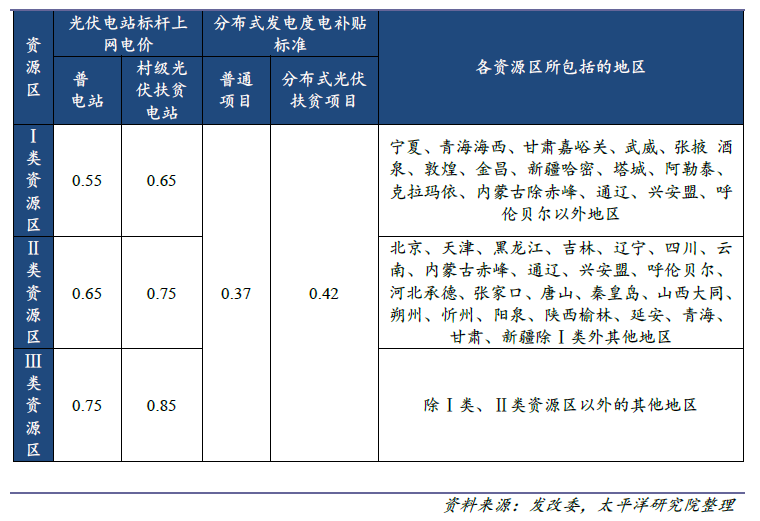

降幅程度好于預期,市場或將先緊后松。國家發改委在最新發布的《關于2018年光伏發電項目價格政策的通知》中指明根據當前光伏產業技術進步和成本降低情況,降低2018年1月1日之后投運的光伏電站標桿上網電價,Ⅰ類、Ⅱ類、Ⅲ類資源區標桿上網電價分別調整為每千瓦時0.55元、0.65元、0.75元(含稅)。2018年1月1日以后投運的、采用“自發自用、余量上網”模式的分布式光伏發電項目,全電量度電補貼標準降低0.05元,即補貼標準調整為每千瓦時0.37元(含稅)。

光伏扶貧和分布式是重點。通知中還指明村級光伏扶貧電站(0.5兆瓦及以下)標桿電價、戶用分布式光伏扶貧項目度電補貼標準保持不變。也就是說村級光伏扶貧電站的標桿電價依舊執行2017年的Ⅰ類、Ⅱ類、Ⅲ類資源區標桿上網電價每千瓦時0.65元、0.75元、0.85元(含稅),而戶用分布式光伏扶貧項目依舊執行0.42元/千瓦時的補貼。

時間窗口變化,普通地面電站或超預期。通知中一個最大的變化是電價的調價時間窗口,明確自2019年起,納入財政補貼年度規模管理的光伏發電項目全部按投運時間執行對應的標桿電價。也就是說,從2019年開始將沒有630搶裝的概念,調價的時間窗口將全部集中在年末。這也意味著進入2018年的年度規模管理的光伏發電項目只有在2018年年底并網投運才能享受2018年的電價補貼政策,我們認為此舉會加速進入2018年管理指標的光伏項目的并網速度,2018年的普通地面的裝機需求或將超越市場預期。

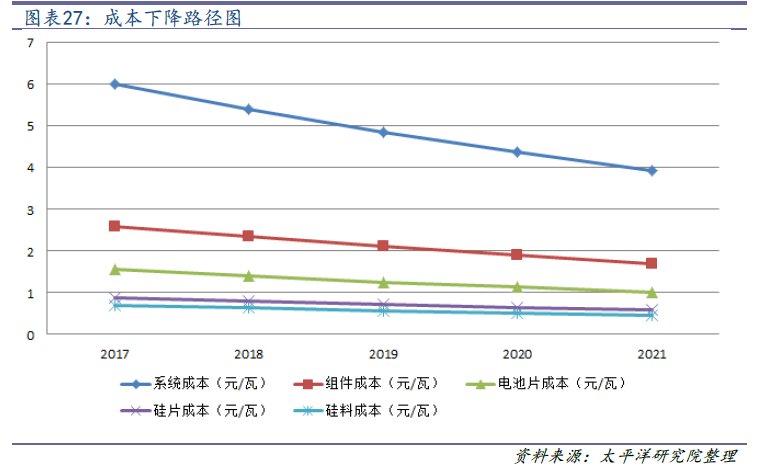

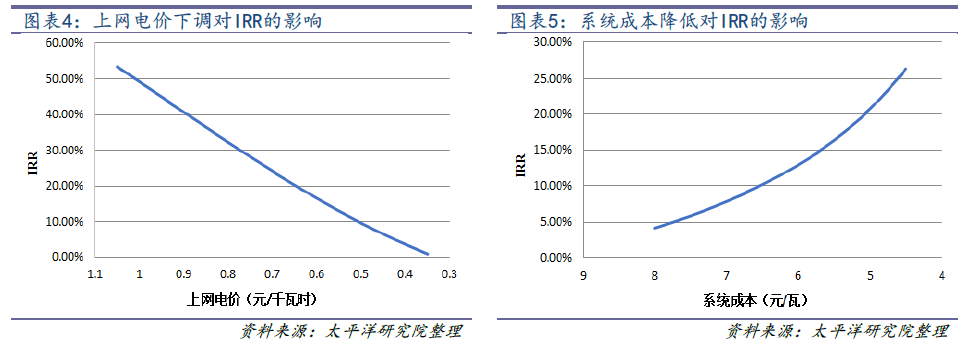

影響IRR 的主要因素及基本假設。2017年光伏市場火熱的主要原因就是技術進步使各環節成本急速下降的速度快于補貼下降的速度,致使投資電站的內部收益率提升,特別是分布式電站具有極高的收益率和吸引力。那么補貼下降之后,投資電站的內部收益率是否還能依舊保持較高的吸引力是市場首先關注的問題。

全額上網模式下的IRR 討論。根據目前國家對于光伏發電上網的政策,地面式電站及大分布式電站采用的都是全額上網模式,在全額上網模式下,執行的是光伏上網標桿電價。2018年Ⅰ類、Ⅱ類、Ⅲ類資源區執行的標桿上網電價為每千瓦時0.55元、0.65元、0.75元。