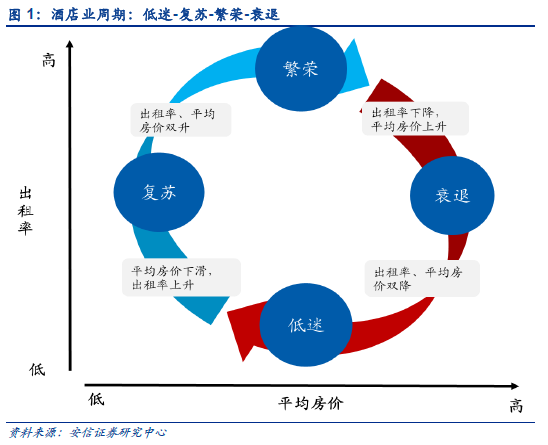

酒店業周期大約持續7 年左右,其中復蘇-繁榮期大約4 年。從美國酒店業發展歷程看,美國酒店行業的發展周期大約持續7 年左右,其中上行周期大約4 年,下行周期約3 年。2001年-2009 年是美國酒店業完整的發展周期,2001-2005 年屬于上行周期,RevPAR 增速從01年的-5.8%持續上升至05 年的8.3%,而后RevPAR開始逐步下降,06 年開始步入下行周期。

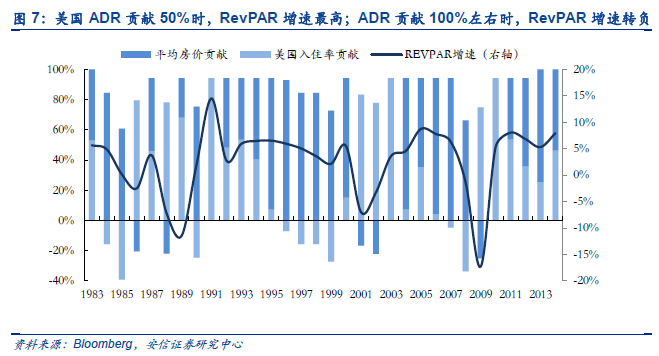

酒店業上行周期伊始以出租率為主驅動力,而后以平均房價增長為主導,是酒店投資的最佳時段。酒店業發展周期每一階段特征皆比較明顯,復蘇期以OCC 回升為主要特征,繁榮期則以ADR 持續增長為RevPAR 的主要驅動力。以美國為例,2001-2004 年期間美國OCC持續增長, OCC 增速從01 年的-3.4%提升至04 年的2.2%;02-06 年ADR 逐步提高,ADR增速從-2.0%-7.1%。上行周期,RevPAR 持續增長,酒店行業業績逐步釋放、盈利能力逐漸增強,是酒店投資的最佳時期。

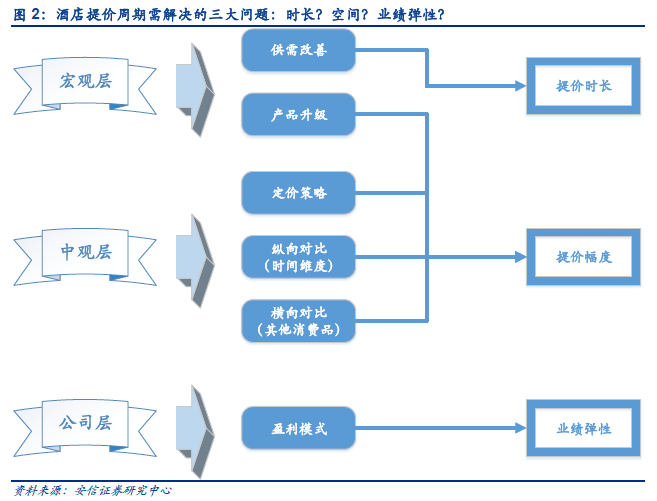

我國酒店業正逐步入提價周期,ADR 將成為RevPAR 持續增長的主要驅動力。16 年三季度以來我國酒店業出租率逐步企穩回升,酒店業進入復蘇階段。全國樣本星級酒店出租率增速從16Q3 的-2.51%持續增長至17Q2 的3.53%,RevPAR 增速逐步從16Q3 的-5.85%持續回升至17Q2 的1.86%。根據酒店業周期發展規律,ADR 增速滯后于OCC 增速,18 年有望步入提價周期。

供需關系變化是影響酒店平均房價的根本性因素。邏輯關系比較明顯:酒店供過于求,平均房價趨于下降;而后供給收縮導致供需關系邊際改善,帶動平均房價逐步上行步入提價周期。中美酒店ADR 顯著的反差變化,主要歸因于兩國酒店供需結構的差異。美國酒店的供需平衡,較好的供需關系結構是酒店平均房價增長的基礎,過;去十幾年間美國酒店行業供給年均增速僅1%;而2003-2011 年期間中國酒店業供給端無序擴張,03-11 年CAGR 達7.97%,供給明顯過剩,ADR 明顯下行。

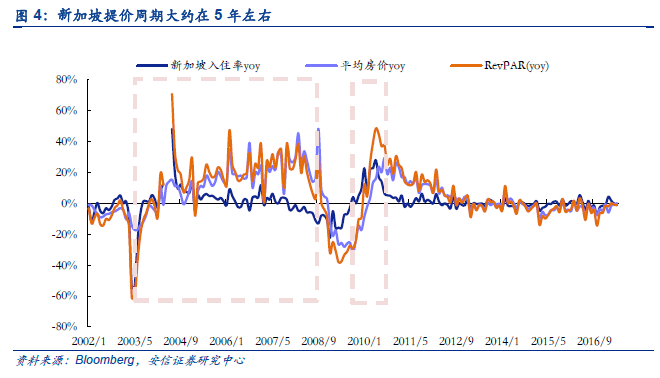

美德港新等發達國家和地區酒店提價周期大約持續3-5 年,且明顯長于入住率增長周期(1年左右)。從美國平均房價增速看,20 世紀80 年代以來,美國酒店提價周期主要有三個:1991-1997 年、2001-2006 年、2009-2012 年。總體看,美國酒店提價周期大概持續3-5 年左右,而入住率增長周期大約僅持續1 年左右。從新加坡平均房價增速看,21 世紀以來,新加坡酒店提價周期亦大約在5 年,入住率增長僅持續一年,2003-2008 年期間新加坡平均房價增速總體保持持續增長趨勢,入住率增長僅在03-04 年期間。從香港提價周期看,其大約維持3 年左右,2001-2004 年期間ADR 增速持續增長,入住率增長僅1 年左右。歐洲國家德國亦是如此,酒店提價周期約4 年,2011-2015 年平均房價總體持續增長,2011-2012 入住率保持增長。