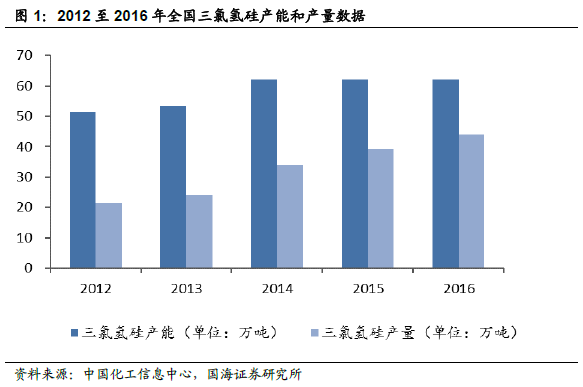

硅材料產業高度景氣,下游需求旺盛。半導體、光伏和有機硅分支產業等的快速發展驅動上游硅材料的需求快速增長,以石英砂(SiO2)為原料經過還原、研磨、氫化等過程生產制備的三氯氫硅和四氯化硅前驅體作為多晶硅、單晶硅和有機硅(硅偶聯劑)等的上游原料需求逐步提高。從2012 年至2016 年,全國三氯氫硅產能由51.5 萬噸增長至62 萬噸,總產量由21.5 萬噸增長至44 萬噸。

光伏領域上游硅原料實現進口替代。在硅產業的發展中,國內企業在金屬硅、硅粉等原料的生產中已經實現技術突破,在下游硅產品中也已經實現多種產品的覆蓋,但是在產業鏈中游高純硅(高純單晶硅和高純多晶硅,純度達到11N9)的提取過程中尚且存在部分技術受制于進口,根據針對整條產業鏈梳理,核心材料中的高純硅及其上游三氯氫硅成為技術突破的核心重點。

半導體行業國內引進海外技術加速進口替代。目前國內企業中,保利協鑫2017 年4 月公告以1.5 億美元收購美國SunEdison公司獲得電子級硅烷流化床顆粒硅技術及資產、第五代CCZ 連續直拉單晶技術及資產、包含相關設備及知識產權等。協鑫選擇的硅烷流化床法承接了改良西門子法的三氯氫硅原料,利用了改良西門子法的部分工藝段,比改良西門子法流程大幅度縮短,完全反應很少副產物,大大節省能耗,硅烷流化床全程耗電在25度以下,是現有最好的西門子改良技術的35%左右;大幅度降低成本,是現有的西門子改良技術的一半,是未來實現光伏行業“平價上網”的基礎。

硅晶圓片供需缺口大,短期難以彌補。硅晶圓片是占比最大的IC 制造材料,約占制造成本的三分之一左右。自2009年以來,受經濟危機影響,全球硅晶圓片市場規模急劇下滑;2010 年反彈之后,2011 年到2013 年,由于300mm大硅片的普及,硅片單位面積的制造成本下降,企業擴能競爭激烈,導致全球硅片的市場規模連續兩年下滑,2013 年約75 億美金左右。2014 年以來受汽車電子及智能終端的需求帶動,全球硅晶圓片出貨量開始復蘇。到2016 年下半年以來,全球硅晶圓片出現供不應求的局面,前幾大硅片供應商的產能利用率均達到 100%,甚至部分供應商開始調用緊急備用硅片,部分小型的晶圓制造廠由于無法拿到足夠的硅片而被迫減產,導致部分 IC芯片供應不足,硅片的市場的產品價格也大幅上漲了60%。

上游硅片市場被全球五大廠商壟斷。從全球來看,硅材料具有高壟斷性,全球一半以上的半導體硅材料產能集中在日本,尤其是隨著尺寸越大、純度越高,壟斷情況就越嚴重。日本信越、日本SUMCO、中國臺灣環球晶圓、德國Siltronic、韓國SK Siltron 五大供應商共占據全球硅片市場的92%。在技術水平要求更高的12 英寸硅片市場,五大供應商的市場占有率超過98%,其中原排名第六的中國臺灣環球晶圓公司在2016 年連續收購丹麥Topsil 公司和美國Sun Edison 公司,市占率達到17%躍居第三位,進一步鞏固了自己的行業地位。