全球衛星發射市場:發射次數與營業收入保持穩定。據美國衛星產業協會(SIA)統計,2012-2016 年,全球世界運載火箭發射次數為78~94 次,衛星發射市場空間保持在54~59 億美元之間,基本保持穩定。

未來展望:傳統發射任務仍將維持穩定,小衛星發射需求旺盛。軍用衛星將維持穩定增長,民用衛星與飛船將穩步推進。和平發展是當今世界的主題,雖然目前已呈現出太空軍事化的端倪,但和平利用太空仍是主旋律。軍用衛星主要提供C4ISR 相關支持,在信息化戰爭為主導的條件下,預計世界各國軍用衛星數量仍將維持穩定增長。世界各國的空間探索在穩步推進,未現冷戰時期大躍進式發展態勢。民用資源衛星、氣象衛星等預計也將維持穩定。

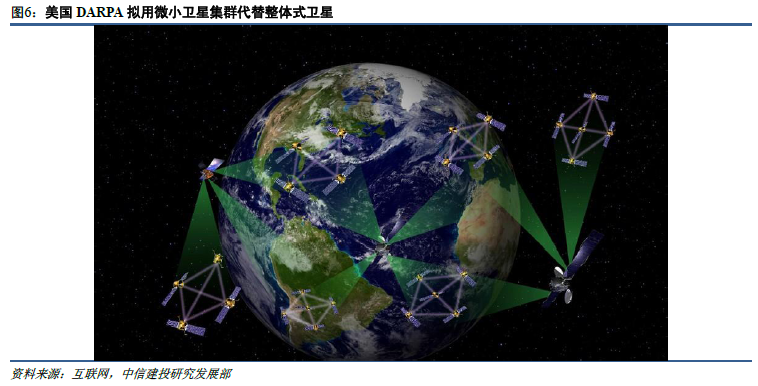

軍用衛星小型化是重要發展趨勢。未來信息化戰爭,各國對太空的依賴性將越來越強,太空必將成為各國爭奪的焦點,太空軍事化難以避免,美國空軍將領近日表示“太空不是避難所,而是戰場”。功能強大、成本極高的大型軍用衛星雖然能夠為軍方作戰行動提供很好的支持,但其也將成為首先被打擊的對象,因此,采用化整為零的策略將軍用衛星小型化,由多顆小衛星組網共同實現大衛星的功能將是未來發展趨勢,這將大大提升打擊衛星的成本。未來,小型化軍用衛星的發射需求也將進一步提升小型運載火箭市場空間。

運載火箭的產業鏈主要分為三部分,下游是總裝集成,一般運載火箭的總裝集成與總體設計為同一企業,包括總體設計、總裝集成與測試,產品為整箭;中游是分系統研制,包括火箭的箭體結構、發動機、電子設備等,產品為運載火箭的各個分系統;上游是基礎材料和元器件等,包括運載火箭結構、發動機所用的金屬材料、復合材料等,以及電子設備所需要的元器件等。

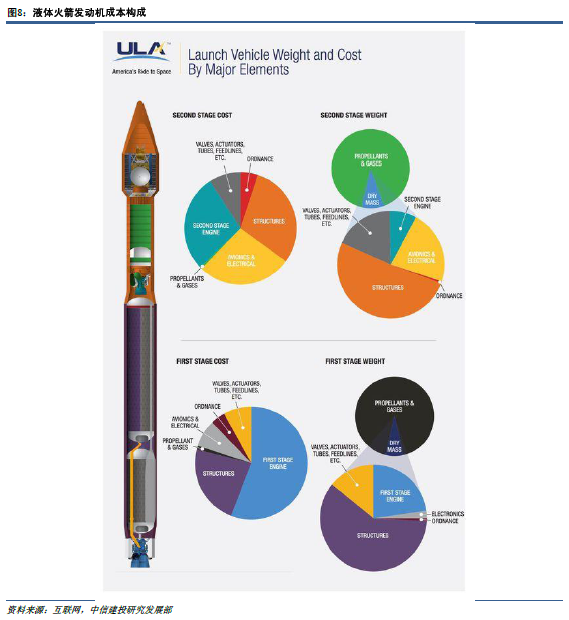

運載火箭成本構成:發動機、結構、電子設備為主。發射運載火箭的費用包括運載火箭的制造成本、占用發射場費用、測控費用和保險費用等。對于運載火箭本身而言,除去研制成本外,其批量生產之后的主要制造成本體現在火箭發動機、箭體結構以及運載火箭上的各類電子設備三大部分。