競爭格局:工業機器人四大家族壟斷優勢明顯。目前,日本、歐洲、美國的機器人技術處于世界領先水平,其中日本生產的工業機器人在數量、種類方面則居世界首位,德國緊隨其后,美國在工業機器人技術尤其是醫療和軍事機器人的綜合研究水平上處于領先地位。

前景:中國將成為工業機器人市場增長的主要驅動力。銷量方面中國市場需求旺盛。自 2013 年開始,中國成為全球工業機器人第一大市場,制造業“機器換人”需求旺盛,預計未來一段時間內仍將保持快速增長。CRIA 和IFR的數據顯示,國產工業機器人在一般制造業的銷量占比未顯著落后于外資,且在個別領域處于絕對優勢地位。未來幾年內中國將成為工業機器人市場增長的主要驅動力。預計2017~2020 年,中國工業機器人年均銷量預計為15 萬臺,年均復合增長率為17%。中國工業機器人銷量占全球比例預計從2015 年的27%提升至2019 年的 39%。

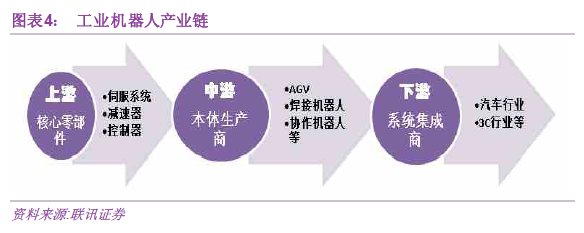

產業鏈:我國工業機器人主要集中在本體和集成端。工業機器人行業按產業鏈分為上游、中游和下游。上游生產核心零部件:包括減速器、伺服系統、控制器;中游是本體生產商;下游是系統集成商,包括單項系統集成商、綜合系統集成商。我國工業機器人主要集中在本體和集成端,原因在于核心零部件缺失嚴重抬高國內工業機器人成本,制約行業發展。

主板市場:機器人、埃斯頓、拓斯達等公司占優。機器人(300024.SZ):新松機器人自2000 年成立伊始,一直引領機器人產業的發展,現已成為中國最大的機器人產業化基地。自主研發的中國第一臺工業機器人樣機、中國第一臺AGV 自動導引車、中國第一臺焊接機器人、中國第一臺潔凈(真空)機器人、中國第一臺政務機器人、國產機器人批量實現出口等先進技術成果,填補了國內空白,結束了機器人沒有出口的歷史。目前,沈陽新松機器人自動化股份有限公司已在工業、交通、能源、軍工、民生五大產業領域呈現出了強勁的發展態勢。

工業4.0 個性化需求引領制造業發展方向。2011 年德國初步提出工業4.0 的概念,2013 年在漢諾威工業博覽會上正式推出,其目的是通過應用物聯網等新技術提高德國制造業水平,建立具有適應性、資源效率及人體工學的智能工廠,在商業流程及價值流程中整合客戶及商業伙伴。目前各國正積極推進新型制造業發展計劃,工業4.0 的腳步漸行漸近。我國也致力于大力推動工業4.0煩人發展。