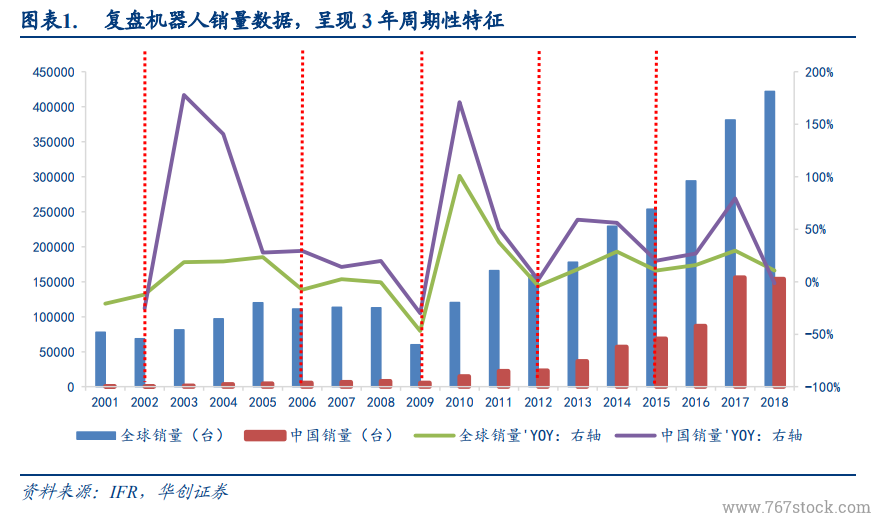

復盤機器人數據,展現 3 年左右周期性特征。根據 IFR 公布的工業機器人銷量數據,2018 年全球共銷售 42.2 萬臺工業機器人,同比增加 10.66%,而國內市場共計銷售 15.4 萬臺,同比略微減少 1.37%。近幾年來中國市場已經成為工業機器人的第一大市場,貢獻了超過 30%的銷量。通過復盤 IFR 公布的 2001 年至 2018 年的工業機器人銷量歷史數據,全球工業機器人和中國工業機器人的銷量增速有著較為相似的變化趨勢,表現出 3 年左右的周期性。從增速低谷到下一個周期低谷的時間段分別為:2002-2006 年,2006-2009 年,2009-2012 年,2012-2015 年。如果周期性繼續延續,現在機器人銷量增速應該處于另一個周期性低谷,銷量增速將迎來拐點,機器人行業將有所復蘇。

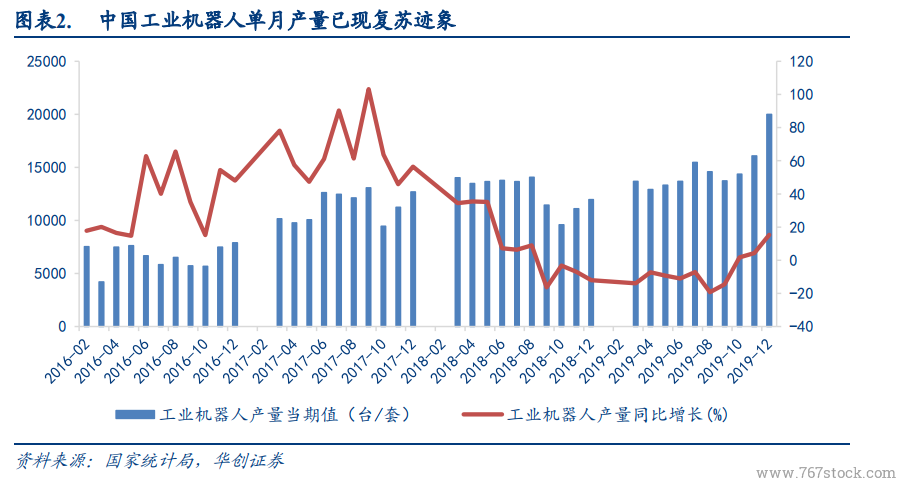

行業轉暖信號已現,2020 年有望迎來全面回升。根據國家統計局公布,2019 年 12 月國內工業機器人產量 20014 臺,同比增長 15.3%。國內工業機器人產量從 2018年 9 月開始,受到宏觀經濟下行的影響,經歷了連續 13 個月的下滑,自 2019 年 10 月轉正,隨后增速逐月增加。受宏觀政策的影響,下游制造業有所復蘇,其對工業機器人的需求也恢復到正常水平,國內機器人行業轉暖信號已經浮現。

兩大減速器公司訂單增速降幅收窄。減速器作為工業機器人最重要的上游零部件,占據工業機器人總成本的 35%,并且全球市場份額的 75%被日本納博特斯克(Nabtesco)和日本哈默納科(Harmonic Drive)兩個公司所占據。這兩個公司的訂單數據對機器人行業的景氣度具有一定的預示作用。從兩家訂單增速可以看到,相繼于 2018Q4 和 2019Q1出現拐點,降幅收窄。