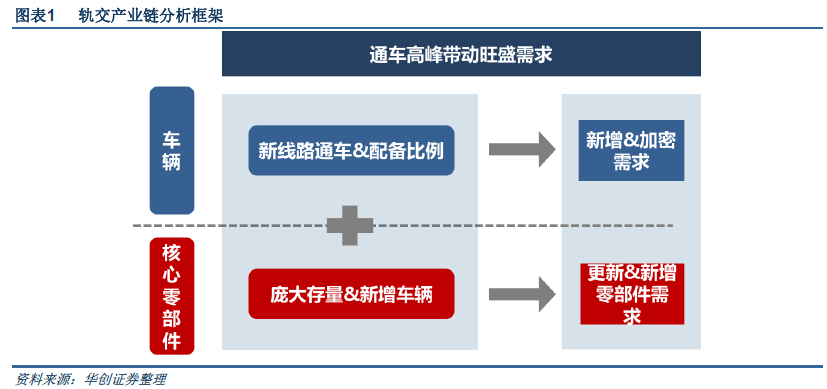

軌交產業鏈分析框架。軌道交通領域裝備制造業分析主要從整車和零部件兩個維度。影響整車需求的因素主要有:通車里程變化量、基礎線路車輛保有密度提升速度、車輛維修帶來備用車輛需求等三個主要因素。從零部件來看,主要受整車采購量和部件更新兩大因素。

2013-2015 年成功預測軌交板塊一輪行情。最具代表性的為中國中車(原中國南車)在2013-2015 年間最高漲幅近10 倍,隨伴隨有2015 年牛市的因素以及南北車合并的因素,中車上一輪漲勢也離不開行業基本面的變化。另一個具備代表性的為軌交零部件公司永貴電器。永貴電器2012 年9 月20 日上市,自上市起就遇到行業一輪高峰,公司在此期間最高漲幅近4 倍。

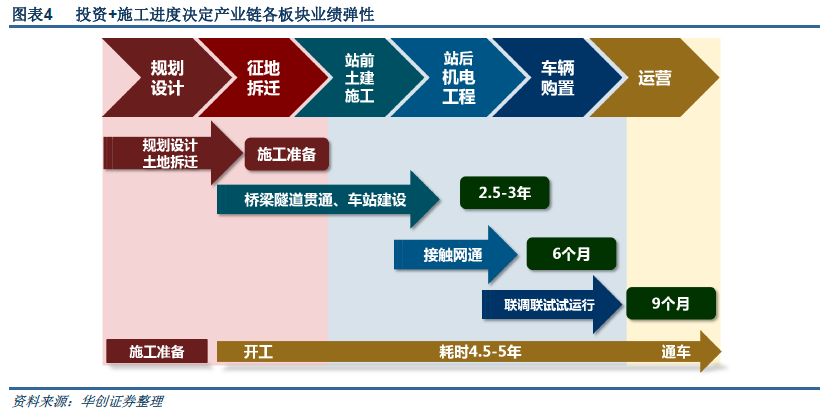

軌交裝備與通車里程高度相關。按照建設節奏,車輛、零部件及機電設備的交付與通車里程數高度相關。一般來說,高鐵通車前一年內為動車組交付高峰期,動車組車輛設備訂單周期為1-2 年;地鐵通車前半年到一年為同樣為地鐵車輛的交付高峰期,但根據地鐵業務的不同設計規劃,地鐵車輛設備訂單周期可能長達2-3 年。

鐵路裝備行業體現五年周期性,目前處于底部。在過去的十年中,我們可以按照十一五規劃和十二五規劃,把軌交的發展分為兩個五年周期。在十一五規劃期初的2006 年,我國鐵路新增通車里程僅為1646.2 公里,雖然2007 年有所下滑,2008 年又增長較慢,但是到2009年迎來了飛速發展,2009 年通車里程達5830.6 公里。在2011-2015 年的十二五年計劃期間,鐵路新增通車里程連年穩步增長,特別是2014-2015 年通車線路顯著增多,五年復合增長率為6%。

17 年軌交大背景:國鐵投資平穩,高鐵通車里程下滑,增長還看城軌。十三五期間,我國鐵路建設計劃投資3.5 萬億元,到‘十三五’末期,鐵路運營里程將達15 萬公里。其中,高鐵通車里程將達到3 萬公里,現有高鐵通車里程超過2 萬公里,新增1.2 萬公里。根據我們軌交數據庫對現有規劃中線路的統計,“十三五”期間快速鐵路(包含高速鐵路和城際鐵路)新增通車里程有望接近2 萬公里。根據中國鐵道科學研究院和世界銀行相關數據,高速鐵路單位建設成本1.29 億元/公里,城際鐵路建設成本0.87 億元/公里。可估算得到快速鐵路預計“十三五”期間總投資額達2.2 萬億。