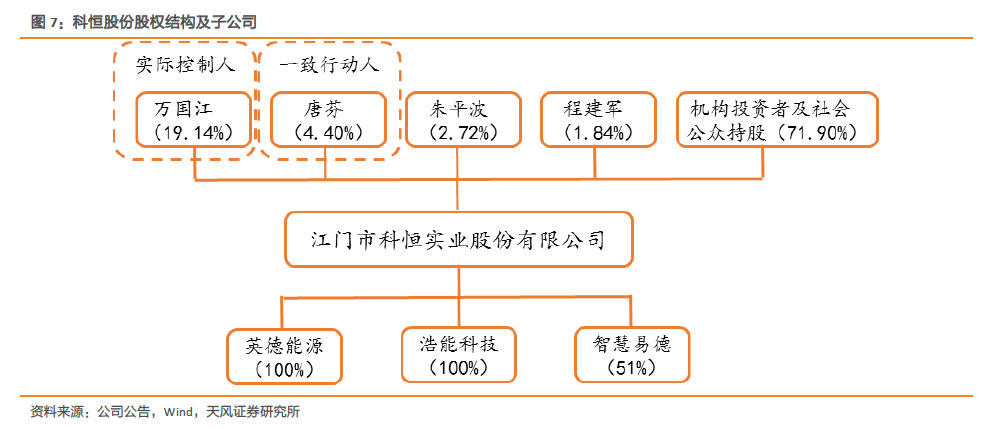

業績反轉,鋰電“材料+設備”雙布局初見成。公司主營業務從稀土發光材料逐步轉變為鋰電材料和鋰電設備業務。2013年公司鋰電正極材料鈷酸鋰開始量產,產銷量連續三年實現翻倍以上增長;2016年收購浩能科技,進軍鋰電設備領域;未來公司有望收購萬好萬家,在鋰電生產前端設備領域再下一城。憑借優秀的管理團隊和品牌技術優勢,依托與浩能產生的良好協同效應,公司有望成為國內鋰電材料、鋰電設備龍頭。2013-2016年,公司營業收入由3.8億提升至7.87億,CAGR為27.50%;2017H1,公司毛利率和凈利率分別為19.50%和8.16%,均創下2013年以來的階段性新高。

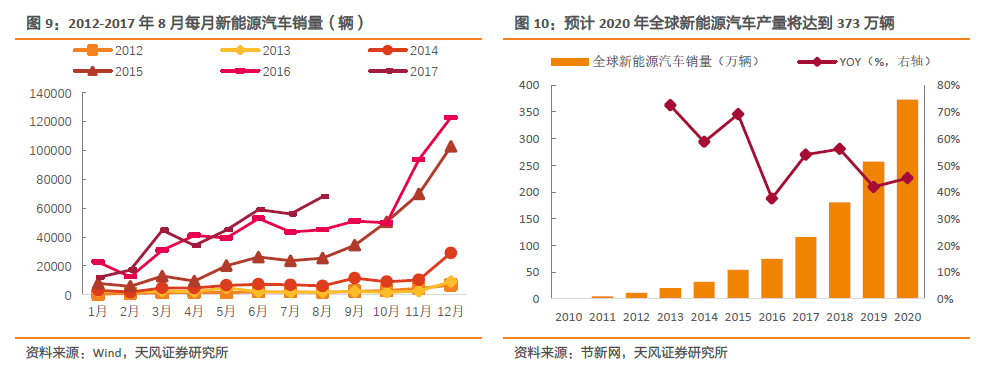

電芯廠面臨“囚徒困境”,龍頭背書加劇兩級分化。我們認為新能源汽車行業將逐漸由政策驅動轉變為需求驅動。在市場競爭加劇和擴產帶來的規模效應影響下,新能源車價格將持續下降,消費成為主要驅動力。我們認為鋰電行業有效產能依然不足,未來行業集中度將持續上升,強者恒強的趨勢不可逆轉。值得注意的是,車企和鋰電企業已逐步形成聯盟關系,未來鋰電企業和整車企業的綁定將進一步發展和強化,行業集中度將進一步提升。

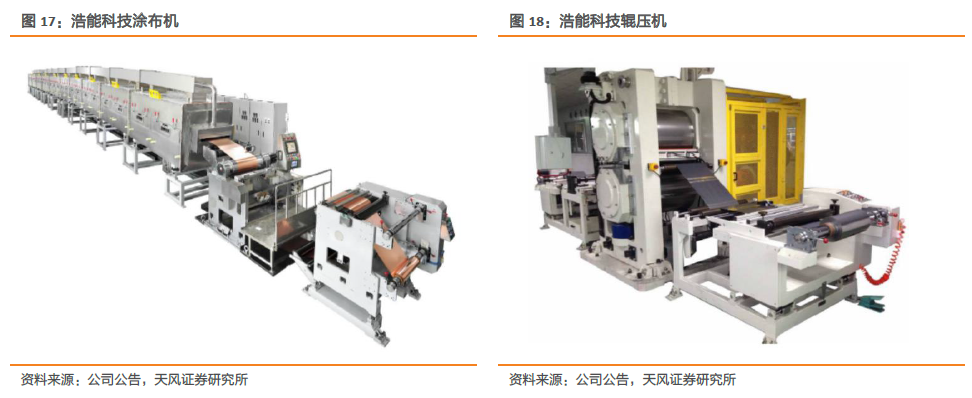

資本運作步步為營,成功布局鋰電生產設備領域。未來幾年鋰電企業的產能擴張與生產線改造將對鋰電生產設備和自動化生產線形成持續的需求。根據測算,2017-2020年,全球動力鋰電設備投資總額達到503億、754億、1004億和1361億,CAGR為39%,其中前端設備投資占比高達35%。

鋰電材料業務保持高增長,新產能逐步釋放增厚業績。公司現有鈷酸鋰和三元材料合計月產能800噸左右,現在基本滿產。今年7月子公司英德3000噸/年高端三元產能全部建成,動力高端三元材料已經取得突破,開始量產,未來會繼續規劃投建磷酸鐵鋰和高電壓鈷酸鋰產能。三元材料能量密度和成本的雙重優勢突出,在正極材料中的市場份額不斷提高,未來將成為主流技術路線,公司三元鋰電材料業務有望迎來進一步突破。