我國IVD 行業處于快速發展期,2017-2019 年CAGR 約18.7%。我國體外診斷(IVD)行業處于行業生命周期中的成長階段,人口老齡化、城鎮化、人們健康意識的增強、政策的支持以及診斷技術的進步等因素都推動著行業快速發展。2016 年,我國人均體外診斷支出僅約4.6 美元,僅約為世界平均水平的一半(2016 年世界人均體外診斷支出約8.5 美元),發展空間巨大。根據中國醫藥工業信息中心發布的《中國健康產業藍皮書(2016)》,2016 年,我國IVD 產品市場規模約為430 億元,預計到2019 年,這一市場規模將達到723 億元,三年間年均復合增長率高達18.7%,發展迅猛。

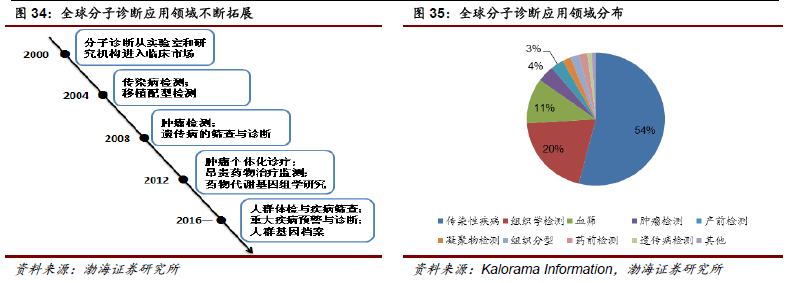

IVD 行業細分領域眾多,發展各具特色。按檢驗技術的不同,IVD 可分為生化診斷、免疫診斷以及分子診斷等類別;按檢驗環境及條件的不同,IVD 又可分為臨床實驗室體外診斷與即時檢測(POCT)。各個細分領域由于技術成熟度及主要應用領域的不同,發展亦不相同。生化診斷方面:近年增速6%-8%,主要受益于技術進步與醫改帶來的基層醫療市場的發展;免疫診斷方面:市場整體增速超過15%,其中國產光免產品在技術替代與進口替代的雙重作用下將有望迎來發展的春天;分子診斷方面:由于應用領域廣泛,分子診斷為當前全球發展最快的IVD 子行業(近年增速約12%),國內分子診斷行業增速則約為全球增速的兩倍,市場規模到2019 年將有望超過90 億元。POCT 方面:受益于技術進步與快檢需求的增長,我國POCT 行業近年增速超過20%,并有望到2018 年達到14.3 億美元。

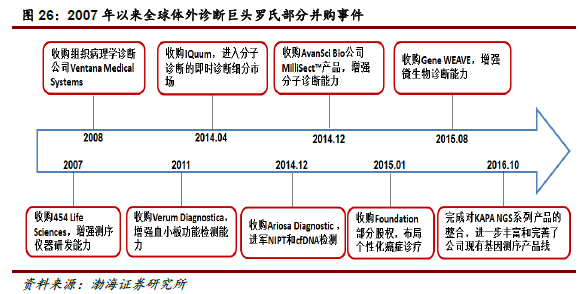

對比全球行業發展現狀,明晰我國IVD 行業未來發展趨勢。海外歐美等發達經濟體國家的體外診斷行業經過多年的發展,在技術、產品覆蓋人群、人均消費水平等方面都大幅領先于我國。因而,深入探究以歐美為主導的全球IVD 行業的發展現狀,無疑對理解我國IVD 行業的未來發展趨勢具有重要意義。具體來看,行業層面:海外分子診斷與POCT(快檢)市場占比高于我國;公司層面:海外IVD 行業市場集中度高,并購頻繁,與我國當前IVD 行業市場集中度低,內部競爭激烈的態勢形成了鮮明對比。我們認為:隨著羅氏、西門子等海外巨頭積極布局我國IVD 市場,我國IVD 產業將加速升級,并沿著海外成熟的產業格局發展。