行業格局加快調整,有效與無效供給分化加劇。補貼退坡使行業降本壓力上移,加之原材料漲價,電池企業短期盈利能力承壓;若電動物流車獲得成功,下半年三元電池及其上游或有明顯的環比改善。2017 年仍是產能擴產高峰期,動力電池供需關系逆轉。客戶結構的差異將放大到盈利上,企業經營分化將加劇,競爭力較弱的無效供給將逐步走向邊緣化,行業格局正在加速形成。

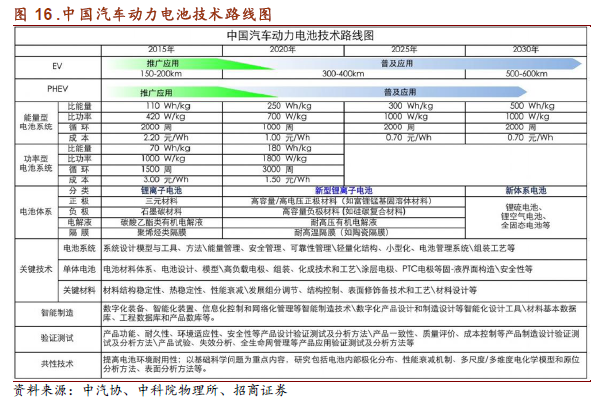

三元在乘用車與物流車上主流地位更明確,主流企業拉繼續開差距可能主要依靠技術進步。技術路線上,三元電池在乘用車、物流車市場上的主流地位基本確立,但封裝形式還有一定分歧。由于多數電池企業已實現證券化,主流企業后續真正能拉開差距的可能是技術進步。電池的高能量密度、快充趨勢非常明顯,高鎳正極、硅碳負極等新技術已經加速應用,新型電解液及其溶質溶劑、新型材料與包覆技術,也將進入產業化階段。邊緣企業已經開始淡出,而1-2 后,行業中期的競爭格局就可能趨于穩定,我們看好掌握核心科技,有希望引領下一輪技術進步的電池與材料公司。

電池材料與電氣配件將深度參與全球產業分工。中國電池材料產業正在快速迭代和壯大,正負極、電解液、電池裝備正在切入松下、LG 化學等全球主流供應鏈。同時,車載電氣系統如電機、直流開關、薄膜電容、車載電源、連接器、散熱系統、電流傳感器,也在加快進入全球供應體系。能參與全球主流電池供應體系的材料、電氣配套系統,將體現出更強的成長性。