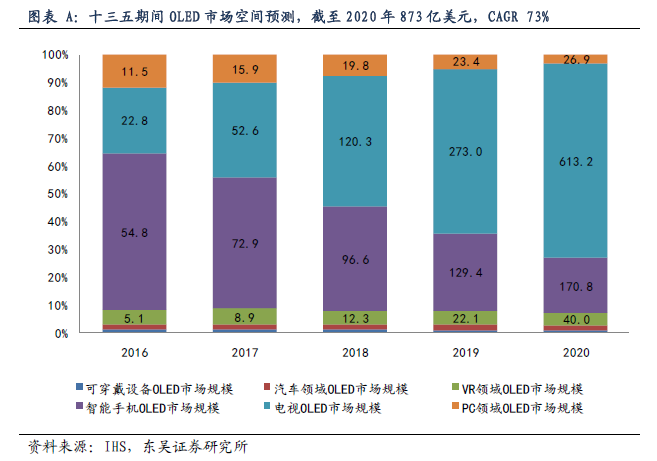

iPhone 8 在2017 或2018 年預期采用OLED 屏,未來OLED 電視空間潛力巨大。2016 年,全球AMOLED 的出貨比上一年同比增長40%,智能手機是最主要的驅動力,其中三星電子占據絕大部分份額,Oppo 和Vivo 等占20%以上。預期蘋果將在2017 年下半年制造并出產1.1 億到1.2 億部iPhone 8,其中約70%使用5.1 寸的OLED 屏。我們預測截至2020 年OLED 屏幕的市場空間873 億美元,其中OLED電視有望后來居上,占比70%,CAGR 28%,智能手機171 億美元,占比20%,CAGR 33%。

預期柔性OLED未來將成為主流,中國產能2018 年有望翻兩倍以上。2016 年全球智能手機約有23%搭載AMOLED 面板,隨著面板廠新產線的投資,預計2020 年左右AMOLED 面板的滲透率有望超過LCD。在2016 年柔性AMOLED 在整體AMOLED 產能中占比是14%,2017 年柔性AMOLED 手機面板產能滲透率可達30%。現在中國許多面板廠也在投資新的AMOLED 生產線,到2020 年柔性AMOLED 在整個AMOLED產能中占比有望達到60%以上。我們預期剛性AMOLED 增長速度相對有限,未來主要增長來自于柔性AMOLED,2017 年和2018 年則是柔性AMOLED 增速最快的兩年。2017 年,柔性AMOLED 產能的增加仍主要來自SDC,到2018 年伴隨中國相關產線開始投產,產能將翻2 倍以上。

國內OLED 模組類設備相對最具競爭力,有望最先放量。OLED 生產所需蒸鍍和基板類等設備由于技術門檻較高,國內起步較晚,尚不具備足夠競爭力,預期未來國內將快速發展OLED 蒸鍍工藝單元設備部件、蒸鍍設備自動化轉移系統等關鍵材料和設備領域,逐步完成國產替代。國內企業受益于在LCD 領域的技術儲備,在AMOLED模組段設備具有一定優勢和競爭優勢,比如COG、FOG、ACF 貼片機等,有望最先放量。根據我們測算,截至2020 年,全球OLED 機械設備領域將投入306 億美元,約2140 億元人民幣,CAGR 73%。

3D 玻璃供不應求,新增工藝設備主看熱彎機和精雕機。3D 玻璃與金屬外殼相比,更適合與OLED 技術搭配;其新增熱彎工藝,產生對熱彎機等機械設備的需求。國內廠商短期存在克服技術壁壘的障礙,中長期存在生產設備國產替代的可能性。我們估算至2020 年熱彎機需求將達到近3015 部,對應市場規模為45 億人民幣,CAGR89%。精雕機的發展方向更多是自動化升級,以進一步提高設備智能化水平,提高控制精度,節約生產成本,預測至2020 年新增需求在10000 臺以上,市場空間將近40 億元,CAGR 71%。