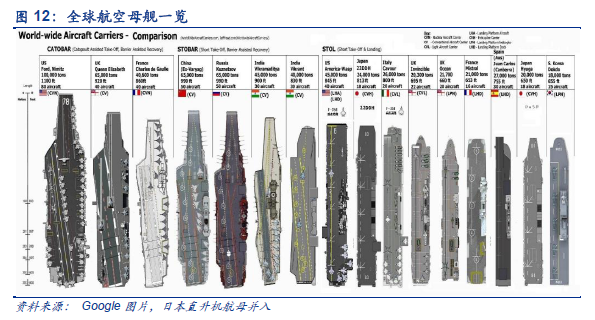

一、軍船發展:如火如荼,遠洋海軍打造萬億軍船市場。1、海軍發展方向及市場空間:引領跨越,遠洋海軍打造萬億市場中國海軍走向遠洋已是大勢所趨。當前中國經濟飛速發展,海外利益遍及全球,隨著綜合國力的持續提升,中國將參與更為廣泛的全球利益分配,建設符合大國地位的強大海軍是眾望所歸。近海防御同樣不可忽視。在周邊領海爭端日益加劇、美國戰略核心東移的嚴峻環境下,中國將面臨前所未有的近海防御壓力。只有不斷提升近海防御能力,才能為遠洋海軍提供鞏固的后方基地。我們認為,在近海防御強敵和遠洋保衛利益的新型海軍戰略指導下,中國海軍未來將面臨4 種作戰樣式的挑戰:近海防御作戰、遠洋防御作戰、近海攻勢作戰和遠洋攻勢作戰。我們認為,短期內海軍將以規模列裝現代化艦艇,逐步淘汰落后艦艇為主要工作。中長期來看海軍則將組建航母聯合攻擊群、兩棲登陸攻擊群、遠洋機動艦隊與近海防御艦隊等四大類海上作戰力量。我們估測,未來5 年內我國將建造近100 艘新型艦艇,總市場規模超過666億美元(約合4000 億人民幣);未來5-15 年內我國將再建造近200艘新型艦艇,總市場規模達到1725 億美元(約合1 萬億人民幣)。綜合考慮短期和中長期海軍建設進度,未來15 年我國海軍新型艦艇建造計劃將釋放約2391 億美元(約合1.5 萬億人民幣)的市場空間。2、海軍艦艇裝備發展瓶頸:完善軍船產業鏈是當務之急海軍艦艇設計、建造技術趨難,需“兩船”技術共享,經驗共享,以提升我國海軍艦艇設計和建造能力;另一方面,“兩船”集團軍船業務互有短板,完善軍船產業鏈是支撐海軍裝備建設的核心問題。

二、民船發展:寒冬仍將持續,行業改革迫在眉睫。1、民船業發展呈低迷態勢,行業寒冬仍將持續全球民船市場景氣度不斷下降:2016 年全球新簽船舶訂單量2742 萬DWT,同比下降71.58%;全球性造船產能過剩:2 億噸的產能遠大于1 億噸的實際需求;我國造船產能過剩更為嚴重,據工信部介紹,我國造船業還需削減30%以上的過剩產能。我國造船行業洗牌、格局重構、產能去除尚需時日,我們認為民船行業寒冬仍將持續。低附加值船型是我國造船產能主要表現形式,高附加值船型我國在全球市場中份額很低。三大主流船型(散貨船、油輪、集裝箱船)因設計/建造難度低,是典型的低附加值船型。出口金額占全國船舶總出口額的70%~80%,是我國主要造船產能;高附加值船型是我國由“造船大國”向“造船強國”邁進的主要瓶頸:全球市場份額主要集中在日、韓、歐洲等國家手中。目前我國已經具備高附加值船舶建造實力,未來有望打開海警船、LNG/LPG 船、豪華郵輪等高附加值船型市場空間。2、我國民船發展瓶頸:供給側改革是我國民船業的核心問題造船產能剛性很強,去產能任務艱巨;我國船企為求生存,無序化競爭嚴重,已極大阻礙船企接單能力,出口價格也損害了國家利益。

三、船配產業:全球性船配產業向中國轉移,孕育我國每年千億船配市場。1、全球性船配產業向中國轉移趨勢明顯,我國船配產業迎來重大發展機遇期我國船配業產值快速增長,2005~2015 十年間復合增速達27.3%,占全球份額由2004 年的4%上升至2011 年的14%。我們預測,未來5年全國將有每年1200~1500 億元左右的船配產業市場空間。四大船配領域各領風騷。未來5 年艦船動力系統市場空間約2800 億元;艦船電氣設備及自動化系統市場空間約1500 億元;艦船電子設備約1400 億元;艦用聚酰亞胺泡沫材料市場空間每年在6~7 億元。國產設備裝船率提高指日可待。我國船配產業十三五規劃指出“三大主流船型、高技術船舶和海洋工程裝備本土化設備平均裝船率分別達到80%、60%和40%以上,并成為世界主要船用設備制造大國。”在產業發展趨勢以及政策推動的雙重機遇下,我國船配業未來發展前景可期。2、船配產業發展瓶頸:船配售后服務體系不健全,高端船配設備研制能力不足目前我國船配企業所建立的全球性服務體系還不完善;高端船配設備研制能力有待加強,本土品牌產品競爭力有待提升。