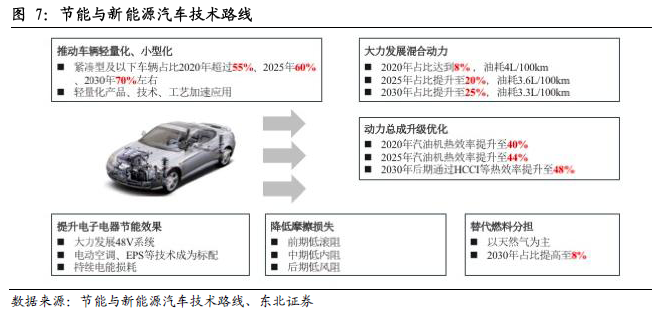

我們為什么在這個時點談油耗?第一,從政策要求和時間節點來看,第四階段的油耗標準對新認證車執行日期是2016年1月1日,對在生產車執行日期是2018年1月1日。這對車企而言,16年是緩沖期,17年必須開足馬力全力調整在生產車型才能應對18年百公里油耗6L的第一道關卡。第二,從乘用車市場結構變化來看,高速增長的SUV市場與不斷收緊的油耗目標之間矛盾已經成為車企面臨的重大難題。

油耗壓力升級,為什么看好微混市場?首先,我們肯定新能源汽車對降油耗的重要作用,但從市場銷量數據來看,2016年全國新能源汽車總銷量51萬輛,17年開始新國補退坡疊加新能車市場化程度還不高,2020年200萬輛天花板困擾市場。即使完成200萬目標,仍然無法達到國家油耗標準,于是,我們將目光轉向混動汽車市場。其次,在混動市場中,與深混系統相比,微混將是最務實選擇。主要原因系48V微混成本是高壓微混系統的30%卻能達到70%的節油效果,直接滿足2020年5L/百公里的油耗標準。

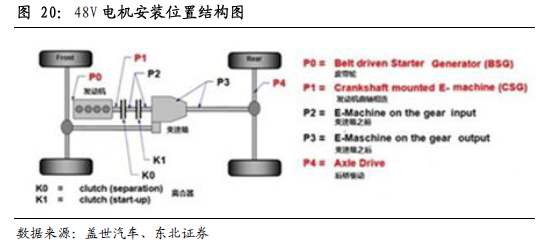

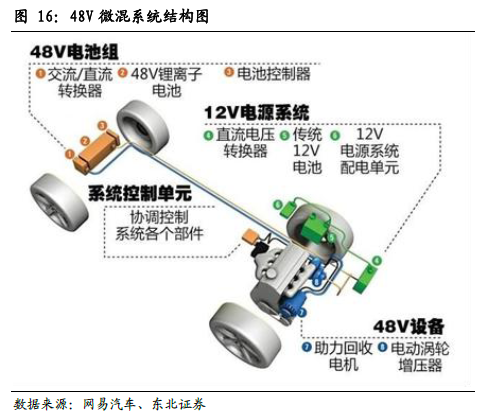

為何48V微混成為市場主流?從12V到48V是必然趨勢。為了應對油耗壓力,12V電壓系統在引入啟停技術后,基本已經達到了功率輸出的極限,如果要加載混動系統,必須提高電壓。而加裝一套48V微混系統成本只需增加5000左右,但節油率可達15%-20%。且與深混、插電混動、純電動技術相比,48V微混系統在車型適用性上更強。目前,歐盟和中國已經積極布局48V微混市場,博世、大陸、法雷奧等供應商均已推出48V系統,萬向A123、江森自控、日立等電池廠商也推出了針對48V微混的專用鋰電池。

48V微混系統國內市場份額有多大?這里我們用三種方法進行測算。第一,48V可看作是啟停系統的升級,對標啟停裝配率2020年48V將至少享有千萬量級市場空間。第二,以萬向260萬套訂單推演,2020年光萬向一家公司銷量將達100萬套,而生產48V系統公司超10家,因此千萬量級是符合邏輯的。第三,以現有降油耗技術為基礎,估計現有節油技術裝配增長率在10%左右,而要達到2020年5L/百公里的要求,48V裝配率應在70%,按照傳統燃油乘用車5%年增速測算,2020年48V的裝配量在2000萬套。