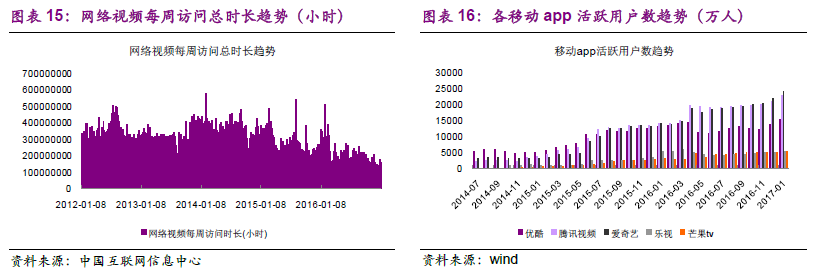

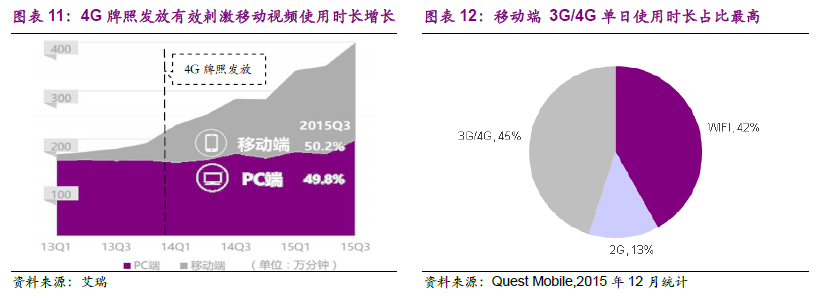

“劇變”時代之渠道變革:移動視頻主流化,對電視收視形成替代。2011 年以后,在線視頻對電視收視形成替代效應:(1)視頻網站長視頻內容爭奪加劇,“臺網聯動”主流化;(2)2012 年以后高速率光纖入戶趨于普及,網絡收視條件大為改善;(3)智能手機滲透率提升,“隨時隨地”、“碎片化”的觀看便利使移動視頻用戶數在2015 年以后規模化。2010-2015 年我國電視觀眾的平均到達率由72%下降至62%,觀眾規模與收視時長趨勢性下降。至2017 年1 月,愛奇藝、騰訊視頻、優酷、樂視、芒果TV 五個APP 月活躍用戶總數過7 億,移動視頻成為主流市場。

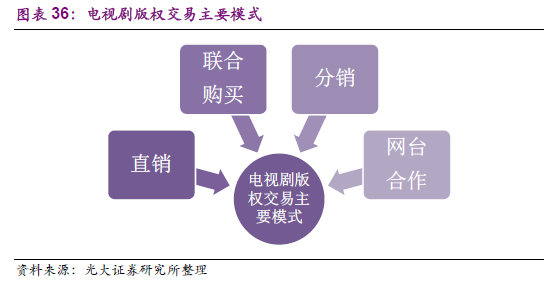

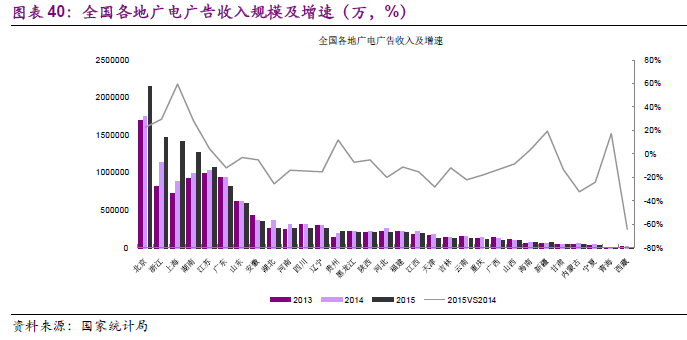

“劇變”時代之供需變革:網絡劇產能釋放,優質劇享溢價。電視臺供需:電視劇年產量在穩定在400 部左右;電視臺播放容量飽和,每年新劇中約有4/5 當年能實現播出,約有2/3 進入衛視首輪播出。網絡劇產能釋放:電視劇流量隨移動視頻主流化而爆發;網絡劇數量也隨之井噴達年均350 部,且流量從2014 年123 億攀升至2016 年892 億。優質劇享溢價:2015 年以來僅北京、浙江、上海、湖南、江蘇五地區廣電廣告收入維持增長,購劇預算具提升潛力。新媒體渠道交易額快速增長,驅動2013-2015 年電視劇版權收入維持20%以上年增速;但視頻平臺集中度趨高,且10%頭部內容拉動85%流量;判斷高收視率高流量頭部劇享有價格結構性上漲,具備溢價空間且受益于未來的付費分成模式。

“劇變”時代之制作變革:網絡劇改寫創新不足,制作門檻趨高。網絡劇彌補臺播劇創新不足:網絡劇內容多元且快速迭代,將引領內容創新,改寫臺播高編播比重劇與高收視率劇題材背離、創新不足的歷史。龍頭公司先發優勢明顯:網劇市場已開啟精品化的轉型升級,視頻龍頭重金投入,聯手知名制作團隊打造精品“爆款”主導頭部網劇市場;頭部劇成本快速上升至300 萬/集以上,制作門檻較高,龍頭公司先發優勢明顯。海外市場大公司主導高收視劇,優質美劇源自整合好萊塢電影制作資源。

“視頻為王”到來:無限流量普及,全球范圍科技巨頭開啟娛樂變革。中國聯通、中國移動推出“無限”流量套餐,“大寬帶+高質量視頻業務”正在成為運營商競爭的焦點;全球市場迎接科技業帶來娛樂新變革,國內視頻行業加速發展與創新空間隨之打開,產品升級向美劇看齊。