公有云:行業向頭部集中, “AI+云”前景廣闊。公有云的出現是從亞馬遜開始,源于亞馬遜自身的電商業務龐大,普通IT 系統難以支撐且價格昂貴,后續自行開發系統在滿足自用的同時,向外出租云服務。自此以后,公有云市場迎來了快速發展時代。根據中國信息通信研究院的數據顯示,預計2017-2020 年中國公有云市場將保持高速增長態勢,到2020 年市場規模將超過600 億元。

AWS 在全球一枝獨秀,阿里云在中國優勢顯著。根據Gartner 的魔力象限,從全球范圍來看,AWS 處于絕對的領先地位,其后是微軟、谷歌、阿里巴巴等快速追趕。2016 年與2015 年相比,排名在前列的云服務廠商營收增速至少在45%以上,整個行業處于高速發展期。根據Gartner 的數據統計,亞馬遜在2016 年全球IaaS 公共云服務市場份額達44.2%,是市場份額最大的企業。另外,從單季度營收增長率來看,亞馬遜AWS 呈穩步增長趨勢。而從年度數據來看,營業收入和營業利潤都保持了高速的增長。

中國SaaS 行業增速超30%、迎來快速發展時期。根據Gartner報告數據顯示,全球SaaS市場規模呈高速發展趨勢,預計2020年將達到720億美元。另外,Gartner數據進一步顯示,在全球SaaS服務市場中,CRM占比最高,達39%;其次是ERP,占比16%。

公有云集中態勢出現,龍頭領先優勢明顯。云服務牌照加速公有云集中進程:在今年七月的可信云大會上,工信部相關負責人介紹目前全國持有IDC 牌照的企業1272 家,獲得云服務許可資質的有12 家,267 家企業承諾年底前完成持證。如果未按期承諾的,從2017 年4 月1 號起,不得經營相應的業務。如果已承諾,按照承諾期限,年底之前未持證的企業,2018 年1 月1 日起,不得經營相應的業務。根據工信部《電信業務分類目錄》的要求,提供IaaS、PaaS 服務的云服務商必須持有互聯網數據中心(IDC)牌照。因此,如果在今年年底前不能持證,明年開始就不能開始提供公有云服務。因此,行業將從今年年初的1272 家迅速縮減為至多267 家,減少高達80%,行業集中度顯著加快。

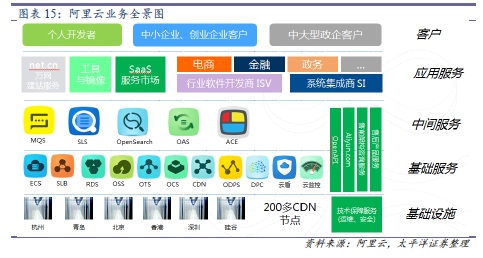

云計算馬太效應顯著,集中趨勢明顯:由于規模經濟的存在,公有云存在明顯的馬太效應,即“強者恒強”。主要原因是:1)硬件成本隨規模增大而單位成本降低:隨著硬件規模的擴大,企業議價能力增強,導致規模越大單位成本越低。2)平臺規模越大,產品和服務就會越豐富,對企業吸引力增強。從目前來看,在Iaas 領域,全球是AWS一支獨大,在2016 年全球IaaS 公共云服務市場中占據了44.2%的份額。而聚焦國內,阿里云強勢崛起,在Iaas 市場份額約41%,遠遠領先第二名。