行業改善跡象明顯,走上風口前景看好。健身文化在國內是舶來品,從上世紀80 年代開始,市場化進程至今已超過三十年,歷史上經歷了力量健身,有氧健身,時尚健身、全民健身四個階段。行業前期未能發展起來的原因主要在于行業壁壘較低、產品同質化嚴重,行業出現惡性競爭,價格下降成本上行。當前行業出現改善跡象:1)內部來看,小型社區新業態涌現,健身工作室數目快速增長,互聯網+體育興起,昭示行業正逐漸成熟;2)外部來看,我們發現當前國內健身房行業與上世紀90 年代臺灣經歷之階段極其類似,外部除政策大力鼓勵外,第一輪人口潮出生人群逐漸進入健身適齡階段,健身進入主流消費市場。展望未來,相比歐美、亞太地區成熟市場,中國健身房會員滲透率還有巨大提升空間,市場前景看好。

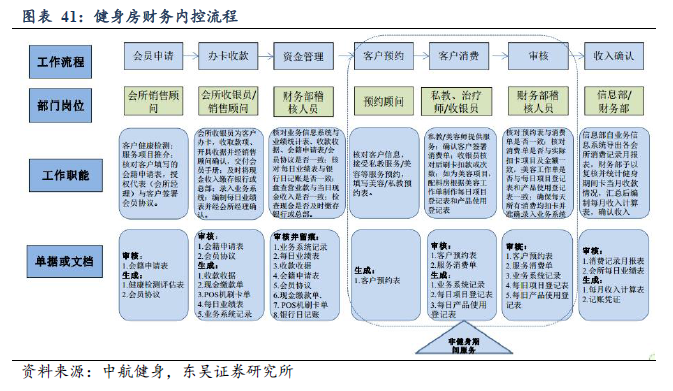

位置決定銷售,運營還看服務。中國健身房當前整體盈利結構較為單一,會費收入占絕對比重,雖私教轉化率快速上升,但一半以上健身房仍處于虧損狀態。我們認為,健身房的一大特點在于其經營半徑較小(約3 公里半徑),因此銷售主要看地理位置,此特點與電影院行業極其類似,地理位置對于銷售至關重要。當前主流品牌健身房均位于超一線、一線城市,且主要位于城市核心商圈、高端社區。運營方面,主要看三方面:1)標準化產品看器械,上游器材行業整體競爭較為市場化,國際品牌滲透力強,國產品牌性價比高,健身房可根據自身定位、定價合理選擇。2)非標產品看教練,當前健身教練數量增速遠高于健身行業及俱樂部數量增速,私教服務需求旺盛,提高私教水平為最最當務之急。3)看管理:我們發現ERP 系統對提高用戶忠誠度作用明顯。通過不同地區健身房經營情況比較,經營狀況良好的大型健身房最快三年可回收成本,而小型社區健身房因房租、器材投入少,主要靠教練吸引用戶,前期投資低,如若業績良好,最樂觀情況下不到一年可收回成本。

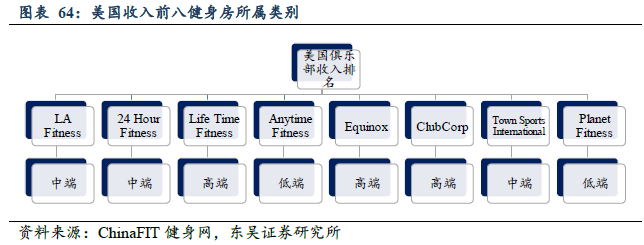

差異定位各有千秋,龍頭優勢明顯勝率更高。美國健身房行業通過差異化的市場定位,高中低端品牌各領風騷,在美國健身房收入排行榜前8 中高、中、低端健身房均有上榜。其中低端健身房的盈利主要依靠薄利多銷,通過分店數目的擴張和會員人數的持續增長帶動收入提升,高端健身房通過鎖定高凈值客戶,細化服務提高ARPU 值。臺灣健身行業經過2000 年左右同質化競爭倒閉風潮后向定制化、特色化、精致化發展,收費制度透明化是未來趨勢。落腳到國內投資思路上,我們看好龍頭品牌連鎖在未來市場競爭中的優勢,重資產富業態的大型連鎖、小而輕但是標準化程度高的小型社區健身房將有望整合市場:1)龍頭品牌在選址上更具專業性及資金實力;2)龍頭品牌在標準器械、增值服務及管理水平上相比普通健身均更具優勢,有助于企業提高客戶粘性、增強區域化的競爭實力。