本文聚焦航母產業鏈的價值構成,結合美國航母建造實證經驗,梳理出關于航母價值鏈的關鍵特征,以期為航母主題投資提供第二層次思維。目前賣方市場上關于航母領域的行業深度報告篇數不少于7 篇,然而研究主題大多是圍繞航母建造的必要性、軍事價值以及市場空間等第一層次思維展開。區別于其他券商的研究,我們主要通過對美國海軍的航空母艦、航母編隊及其全壽命周期管理情況進行梳理分析,聚焦其價值流向從而提煉出三個關于航母投資關鍵環節的歸納結論,旨在為投資者沿著價值流向選擇投資標的提供判斷依據。

參照美軍多艘航母的連貫建造經驗,財政撥款周期的谷底一般會在第一艘航母下水的時間節點附近出現,后續投入額將呈現不斷擴大的趨勢。以美國最新福特級航母為例,其多艘航母采購計劃存在連貫建造節奏,航母采購的財政撥款周期與航母本身的關鍵建造節點存在一定的相關性,表現在財政撥款周期的谷底一般會在航母下水的時間節點附近出現,隨后即步入加速攀升的上升階段。目前,我國多艘航母建造計劃實現緊湊銜接,2011 年遼寧艦下水試航,2014 年首艘國產航母便已進入建造階段,且加拿大《漢和防務評論》稱,正在建造中的中國海軍001A 型航空母艦有望在今年上半年下水。結合國內航母建造現狀,同時參照美軍航母建造的投入規律,我們預計,在首艘國產航母下水以后,國內航母建造開支或將邁入規模不斷擴張的新一輪上升周期。

航母編隊建設是系統工程,其導致航母本身建造與配套艦艇、艦載機研制之間存在協同發展機制,而且前者往往是每一輪大噸位作戰艦艇建造高峰的重要驅動因素。航母編隊一般由航母、艦載機及配套艦艇組成,航母打擊群對艦載機及配套艦艇需求巨大,其中艦載機聯隊和配套作戰艦艇的價值量在打擊群中占絕大部分比重。按照美國航母打擊群編制的配置,以美國小鷹號航母戰斗群為例,其航母本身價值量僅占整個編隊的1/4。此外,航母對于其配套設備的要求極高,新型航母建設會相應刺激新一代配套艦艇及艦載機的研制。目前,國內航母打擊群建設仍然處于起步階段,與航母編隊配套的新型作戰艦艇及艦載機的型號研制任務基本完成,步入批產階段,未來有望獲得國防采購大幅投入。據分析預測,我國海軍部署一個航母打擊群所對應的市場空間有望達到千億級別,配套作戰艦艇的價值占比至少一半,航母編隊建設或將加快下一輪大噸位軍艦建造高峰的提前到來。

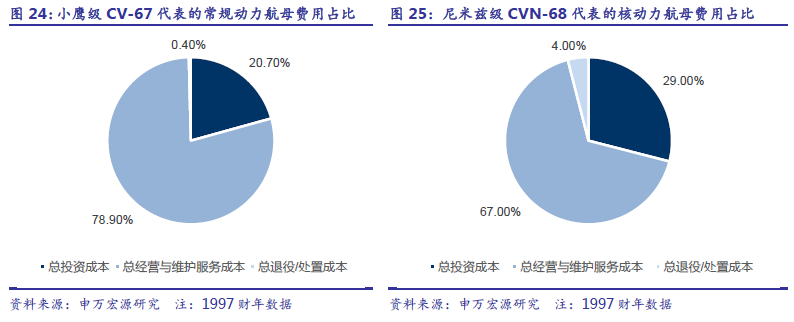

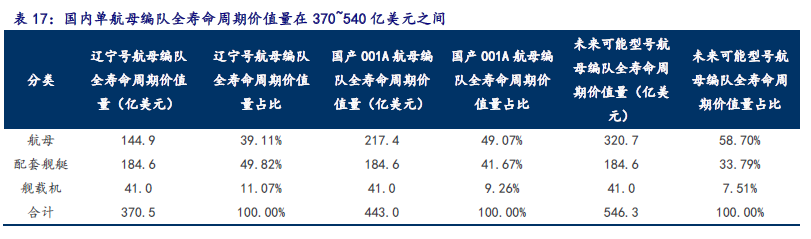

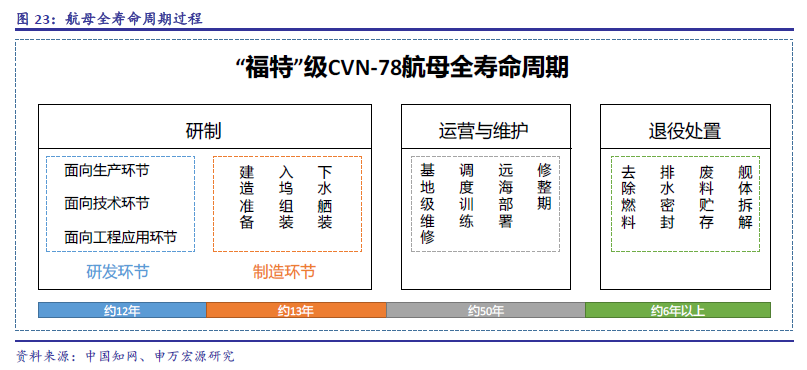

航母全壽命周期長達半個多世紀,其中運營與維護階段的開支總額往往是航母編隊建設投入的數倍,航母打擊群的長在役周期也將帶動航母部件及分系統的維修替換以及編隊成員裝備的更新換代。所謂航母的全壽命周期,是指航母從研制到退役的整個周期的時間跨度,包括研制、運營與維護、退役處置三階段。以小鷹級航母為例,其全壽命周期長度約為80年,其中運營與維護階段的財政投入額是研制階段的4 倍。另外,美軍航母在役周期長,導致配套艦艇和艦載機在全壽命周期內要進行數次更新換代,由此引發編隊配套武器裝備進行整體的批次更換。經過我們測算,假設我國將建設4 到6 個航母打擊群,從全壽命周期角度來看,我國航母編隊從設計建造到退役的國防投入總額有望超萬億。