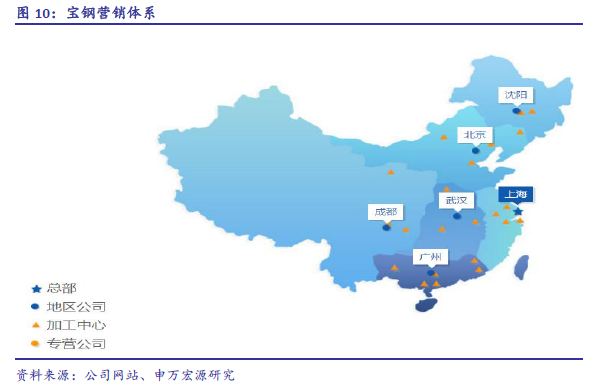

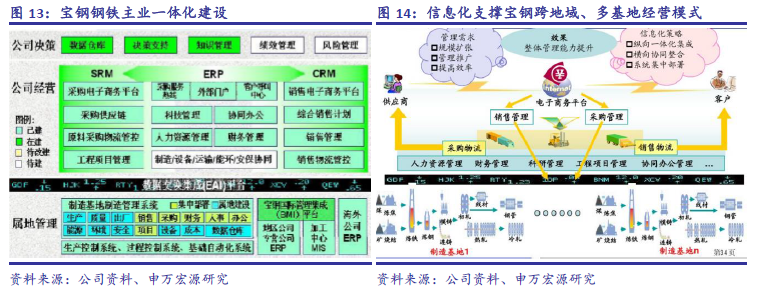

規模世界第二,寶鋼核心競爭力疊加寶武協同效應,優勢凸顯。合并后上市公司粗鋼產能約4940 萬噸,2015 年產量超過3800 萬噸。合并后公司前三季度營收較交易前增長36.87%,由于武鋼盈利能力相對較弱,合并后前三季度凈利潤僅較交易前增長6.62% ,2016H1 噸鋼毛利從698 元降至535 元,資產負債率從52.03%上升至56.79%。寶鋼核心競爭力在于差異化發展路線造就產品高溢價。“獨有+領先”產品模式占據先發優勢,“精品+服務”增加產品附加值。公司依托寶鋼國際營銷網絡覆蓋全國,極為有效地支撐了戰略用戶的多基地戰略布局。寶武合并后,核心產品市場占有率提升,加強公司議價權,盈利能力增強;信息系統有望融合;在研發、采購、銷售協同效應顯著,優化資源配置。

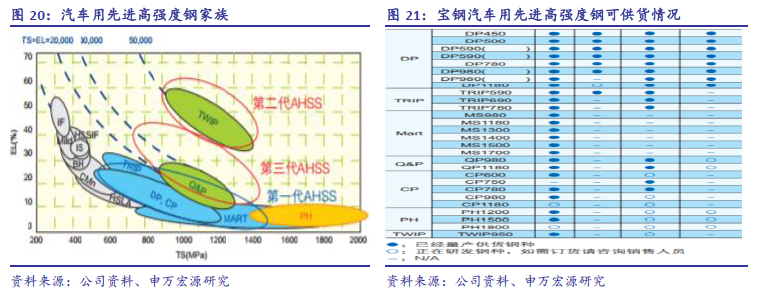

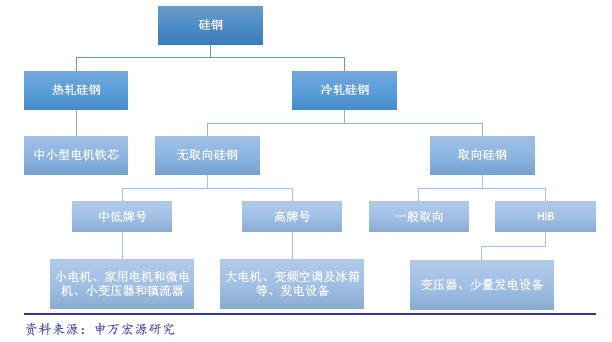

市場占有率擴大助公司在汽車板市場競爭加劇中保持優勢。2016 年汽車銷售同比增加14.46%,預計2017 年增長率4%左右,汽車板耗鋼量3125 萬噸,同比上升2.70%,汽車板需求繼續旺盛;國內高強度汽車板生產能力仍待加強,近兩年鋼企積極布局,預示著這一領域的競爭將會更加激烈。寶鋼股份是我國內汽車板生產龍頭,憑借先進的高強度汽車板技術+EVI 合作模式在高端冷軋汽車板市場占比50%,武鋼是國內僅次于寶鋼的汽車板生產廠商,合并后寶武汽車板市場占比達到48%,高端冷軋汽車板占比有望超過70%,市場占有率擴大有助公司在競爭加劇中保持優勢。高磁感取向硅鋼占絕對優勢,將充分受益行業回暖。2016 年我國取向硅鋼產能穩定,無取向產能下降9.07%,冷軋硅鋼產能總體下降8.05%,產量上“無升取降”。高端產品不足,低端產品過剩仍是行業難題,“十三五”期間高磁感冷軋硅鋼將重點發展,電力投資加大,配電變壓器、充電樁建設拉動取向硅鋼需求穩步上漲,預計2017 年取向硅鋼需求增速7%左右,另一方面新產能投放有限,取向硅鋼供需格局有望改善,有助于價格觸底反彈。武鋼是國內冷軋硅鋼生產的龍頭企業,高磁感產品廣泛應用,合并后公司高磁感取向硅鋼占絕對優勢,將充分受益行業回暖。

行業整合大勢啟動,“強強聯手,區域整合”和“重組去產能”并進。根據《關于推進鋼鐵產業兼并重組處置僵尸企業的指導意見》中的主要精神,到2025 年,中國鋼鐵產業60%-70%的產量將集中在10 家左右的大集團內。寶武合并是此輪行業整合的先行者,而寶鋼到2018 年將陸續淘汰920 萬噸粗鋼產能,武鋼2016 年淘汰442 萬噸粗鋼產能,在“重組去產能”方面寶武集團已為未來的案例作出表率。