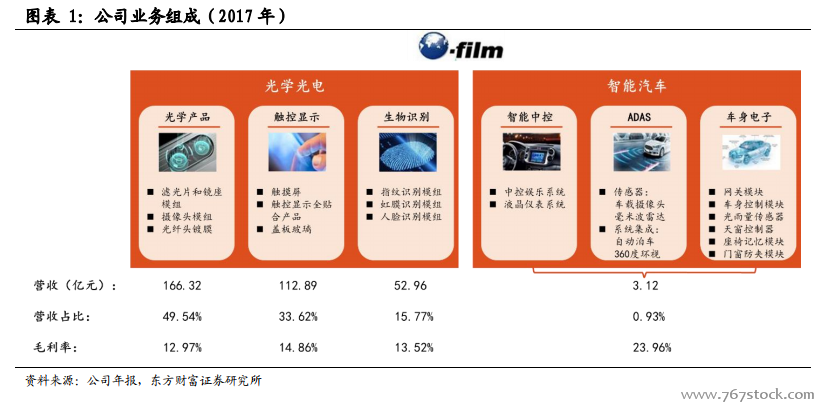

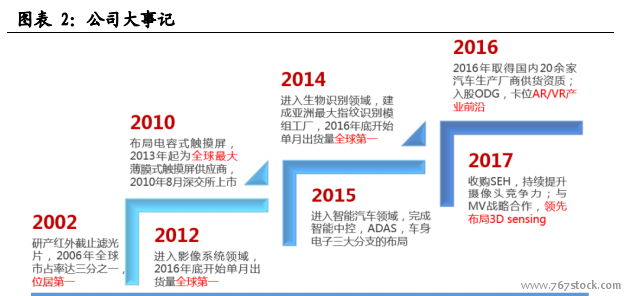

構建消費電子大平臺,邁向智能汽車新天地。公司于 2002 年成立,2010 年于中小板上市,目前是全球手機攝像頭模組、薄膜式觸摸屏模組以及指紋識別模組三個領域的龍頭企業。公司目前業務包含兩大部分:一是智能手機業務,主要產品包括手機攝像頭模組、觸控顯示模組和生物識別模組;二是智能汽車業務,主要產品包括智能中控系統、智能駕駛系統(ADAS)和車身電子等。手機攝像頭模組是公司最主要的業務,2017 年營收占公司總營收的 50%左右,其次是觸控顯示業務,2017 年營收占比約 34%,生物識別業務 2017 年營收占比約 16%。智能汽車業務公司從 2015 年開始布局,目前占比很小,約 1%。伴隨著光學產品升級的趨勢,公司攝像頭模組業務未來占比有望進一步提升,成為公司最主要的盈利增長點。

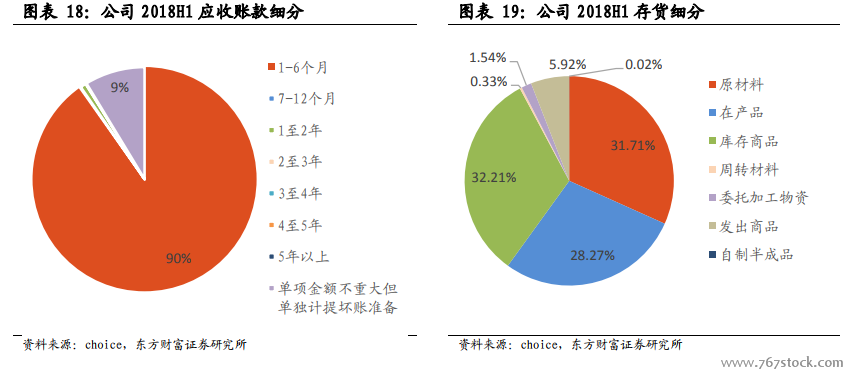

盈利能力穩步提升,債務風險基本可控。除 2011 年和 2015 年,公司近幾年來營收和歸母凈利潤基本保持穩定增長,2011 年公司處于從電阻式觸摸屏向電容式觸摸屏轉型的階段,因此利潤大幅下滑。2015 年,全球智能手機市場開始飽和,公司面臨出貨量增速放緩的壓力,同時觸控行業競爭加劇,因此公司營收凈利潤同步下滑。在此危機下,公司開始布局生物識別和智能汽車領域。2017 年公司營業收入達 338 億元,同比增長26%,歸母凈利潤達 8 億元。同比增長 14%。攝像頭模組業務實現大幅增長,但指紋識別模組的產品周期較短,17 年由于行業競爭加劇,單價大跌導致該業務營收大幅下滑,從而影響了總營收的增速。凈利潤增速相比營收增速更低主要是由于 2017 年公司受到下游客戶樂視、金立影響,計提應收賬款計提壞賬準備約 4.05 億元,此外因為收購公司業績未達預期,公司還計提商譽減值約 2億。2017 年公司產生的資產減值損失合計約 7.43 億元,占利潤總額的 75.58%。

占據光學創新優質賽道,攝像頭升級助力產品結構優化。經歷 2007-2011 年的平臺創新(iOS 和安卓操作系統)和 2011-2013 年的軟硬件創新(移動應用和高性能 CPU 等)兩輪創新周期后,智能手機的創新進程逐漸放緩,用戶換機周期逐漸拉長,從 2012 年的 19 個月增長至 2017 年的21 個月。從而導致全球智能手機出貨量增速也逐年下降。自 2017 年開始,全球智能手機出貨量首次出現負增長,僅達 14.62 億部,同比下降 0.61%。出貨量下降主要源于中國市場的飽和,2017 年中國地區智能手機出貨量僅 4.59 億部,同比下降 4%。