存量時代到來,行業迎來新起點

我國房地產業迄今為止已經歷了10余年的“黃金時代”,在人口紅利拐點、城市化率增幅放緩等因素的作用,行業由“增量開發”向“存量持有”轉舵。與此同時,物業行業正擺脫盈利困難的桎梏,行業本身價值不斷被挖掘,長期價值看好。隨物業企業不斷獨立走向市場化,向開發銷售部門輸血過度的問題有所緩解。物業企業站在了制勝未來的新起點。

行業龍頭現雛形 ,成本改善多渠道,增值服務地位凸顯

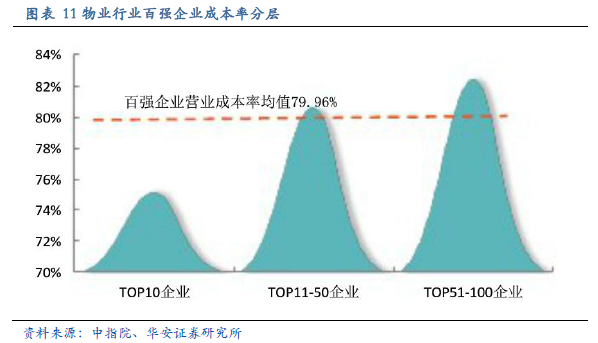

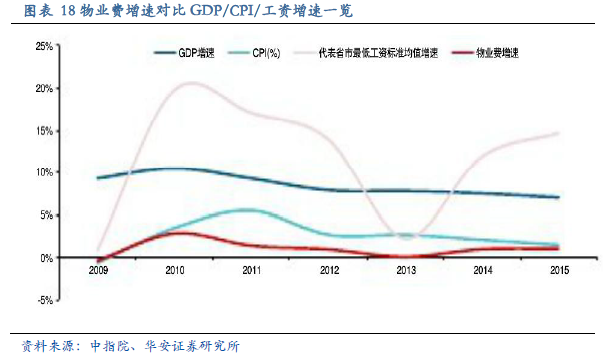

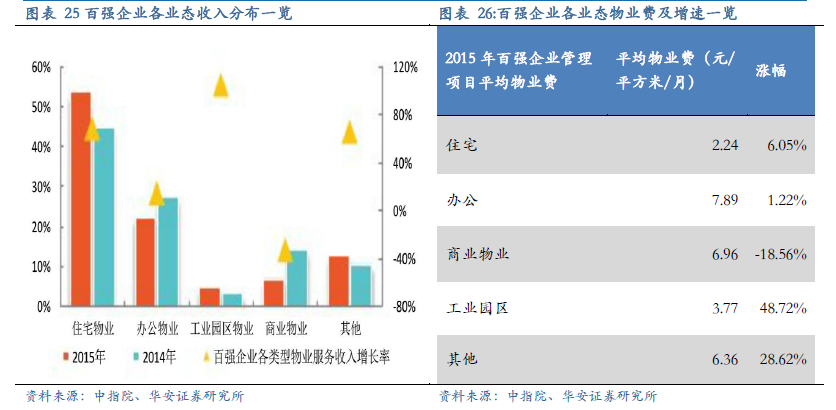

近年來行業呈現出了規模化程度不斷提高,集中度快速抬升,龍頭集團初現的態勢。相較于全行業,百強企業在物管面積、收入的提升和成本控制等方面優勢明顯,行業集中度實現了長足進步。龍頭物業企業通過收并購的加速,在規模化的道路上不斷前行,已初具強者恒強態勢。企業成本的不斷壓縮,不僅僅得益于規模化效應,同樣源自在高新技術應用上的積極探索和大量投入。通過管理職能化、業務外包化縮減基層人力支出,加大對吸收高端人才的投入,物業企業的人力結構得到充分改善,資源配臵更趨合理,核心競爭力有所增強。相較于成本端的改善,物業行業價格端的提升仍在路上。與GDP、CPI和工資增速相比,物業費增速顯著落后,獲取補償性增長的空間相對可觀。雖然價格的提振仍在醞釀,但物業行業的價值挖掘已如火如荼,行業龍頭紛紛選擇布局多元化業務。開拓增值服務的根本,不僅僅在于增值服務帶來的巨大增量空間,更在于增值服務對基礎物業存量市場的有效盤活。

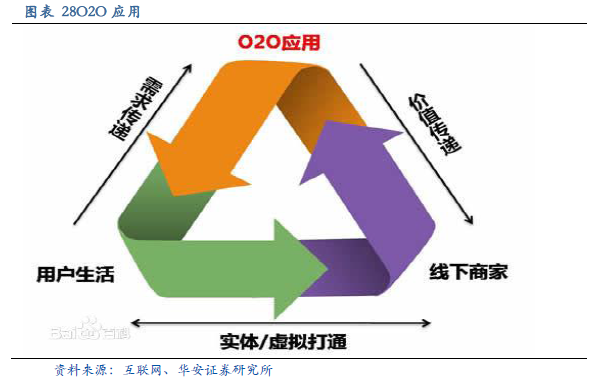

房企物業與社區O2O的天作之合

房企物業公司在發展社區O2O業務上不僅深具優勢,更與傳統物業業務形成協同。物業公司發展社區O2O天生具備線上引流方式,利用現有資源即可解決行業普遍難題。房企出于自身轉型等需求,開始向物業傾斜資源,促成了物業行業的整合與規模化發展,利于社區O2O模式的加速推廣。

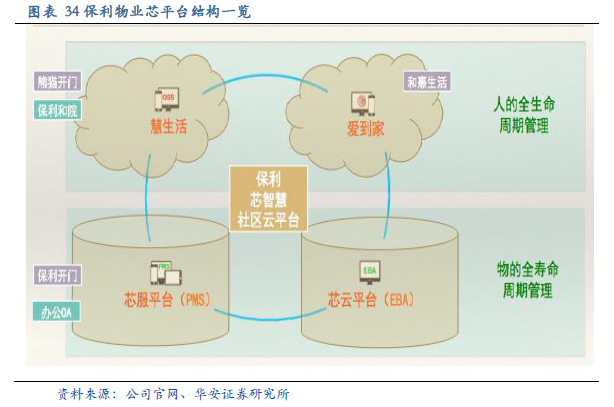

房企社區O2O:商業模式各顯神通,盈利側重有所不同

保利物業主要為母公司轉型做支撐,盈利主要來自相關垂直業務。萬科物業以社區平臺為輔,服務升級為主,盈利主要來物業費的提升。長城兼顧平臺與垂直服務,打造社區生態圈,盈利來自價值鏈的延展。彩生活、福星智慧家專注平臺服務,加速規模擴張,盈利主要來自與合作垂直服務商的業務分成,增長關鍵在于擴張速度的維系。