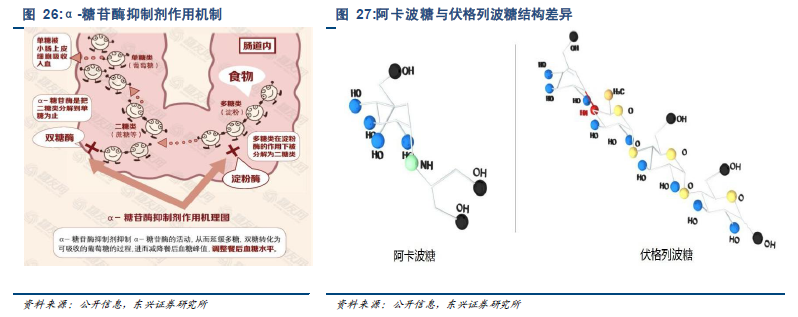

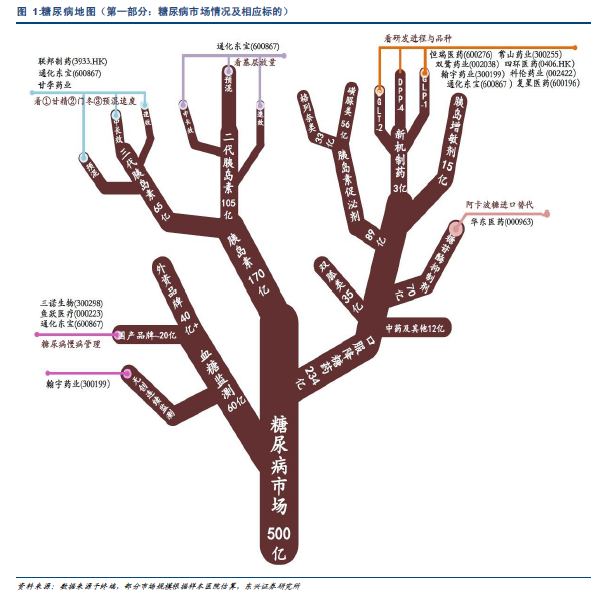

口服與注射降糖藥:目前我國口服與注射降糖藥終端市場超過400 億,與國外在藥物類別格局上有很大差異。我們看好華東醫藥卡博平的進口替代。GLP-1 受體激動劑、DPP-4 抑制劑、SGLT-2 抑制劑這三類新機制藥物目前國內市場方興未艾,但是由于良好的降糖效果與患者依從性(DPP-4,SGLT-2 為口服,且已有長效制劑),未來的市場顛覆式必然趨勢,我們看好在研發方面廣泛布局的國內企業,例如恒瑞醫藥、雙鷺藥業等。

胰島素:目前我國二代胰島素約占據60%市場份額,遠未到達天花板。通化東寶的甘舒霖憑借良好的基層布局保持高增速。三代胰島素中目前國內僅有甘李藥業一家與進口競爭,我們看好珠海聯邦與通化東寶的全線布局,其中聯邦的甘精胰島素與甘李藥業的預混門冬胰島素速度最快。

血糖監測市場:全球血糖監測系統市場容量約200 億美元,我國約60 億元,無創/連續血糖監測系統短期在國內不會產生顛覆性的替代,指血血糖儀滲透率與試紙消耗提升空間巨大,通過不同的糖尿病管理模式保持患者粘性從而搶占市場份額是各廠商的焦點,也是打開患者用藥市場的關鍵。