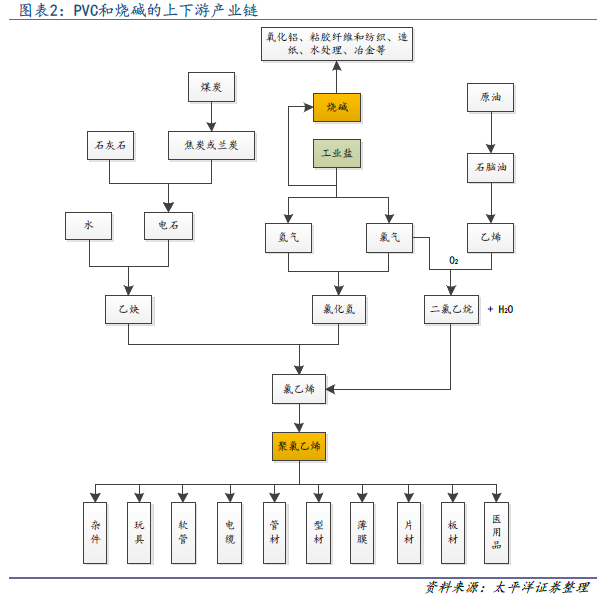

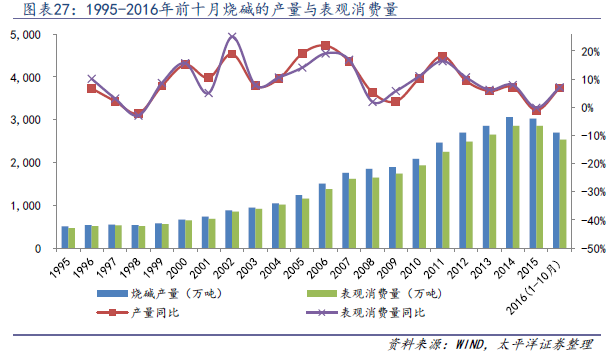

氯堿產品重獲關注,PVC 的供給過剩得到實質性改善,西北龍頭企業的低成本是確保較高利潤的最大壁壘。今年PVC 和燒堿的火熱行情讓人印象深刻,展望未來,特別需要關注的是PVC 供給過剩局面已從實質上得到改變,從15 年數據來看,PVC 國內產能2348 萬噸,國內需求量至少1600 萬噸左右(未來需求增長為正),看上去產能過剩嚴重,但經歷了五年的價格下行以及政策引導,目前在產產能大概只有1800-1900 萬噸,在產產能當中,西北六省的合計1000-1100 萬噸產能具有巨大的成本優勢,裝置大都滿負荷甚至超負荷生產,其他產能只有在價格高位時才能維持經營,開工率受到極大限制。遠期來看,西北地區能實現一體化發展的大型裝置和東部沿海實力較強的乙烯法裝置會得到保留(總共預計1400 多萬噸),其他產能價格稍一回落就會面臨退出。由于環境監管趨嚴,很難再批準新建電石法PVC 裝置,所以西北氯堿龍頭企業的PVC 產品在未來較長時間將同時具備成本優勢和政策準入壁壘,豐厚利潤的獲取具有較高保障。對于燒堿產品,過去四年也面臨著深度調整,但很多企業的燒堿產品還能實現較好盈利,此次在供給收縮和下游高景氣的支撐下,多地價格創出新高,所以對于氯堿龍頭企業來說,燒堿產品的盈利能力將得到進一步增強。

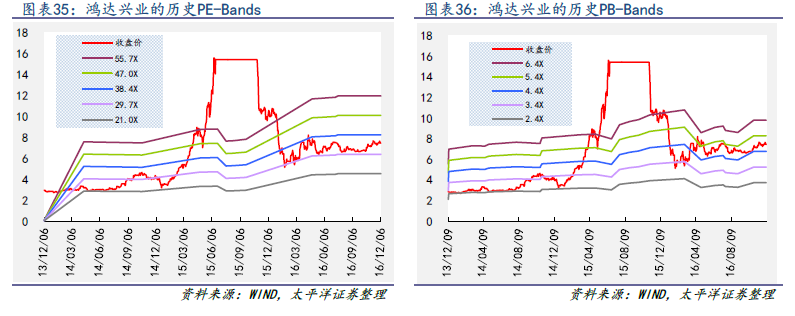

鴻達興業(000422):氯堿高盈利,土壤修復穩步快速成長。公司PVC 完全成本位于業內最低行列,在氯堿高景氣之際推出了中谷礦業的30 萬噸PVC 和燒堿產能,目前總共具備60 萬噸PVC 和60 萬噸燒堿產能,明年還將有10 萬噸改性PVC 投產。土壤修復業務方面,國內正向各主要省份全面推出土壤調理劑產品,國際市場的開拓也在穩步前行,未來幾年土壤修復業務都將保持高成長性和高毛利率。其他業務板塊,塑交所貢獻新增利潤,稀土新材料和塑料制品也具有持續成長空間。

新疆天業(600075):特種PVC 走差異化和高端化路線,集團公司的乙二醇和1,4-丁二醇資產有注入預期。上市公司體內選擇發展盈利能力更強、盈利穩定性更高的特種PVC,目前特種PVC 產能20 萬噸,未來有望增加更多的特種PVC 產能和開發更多的特種PVC 品種。我國乙二醇產品目前還具有較強的進口依賴性,集團公司的乙二醇代表國內最頂尖水平,未來,集團公司的乙二醇和1,4-丁二醇資產有注入可能。公司的節水器材產品面向高效節水農業和鹽堿地改良等領域,未來節水業務有望進入上升通道。