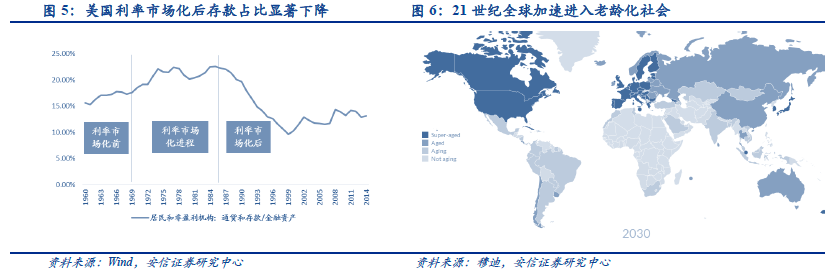

互聯網財富管理市場空間巨大。利率市場化以及人口老齡化是加速財富管理行業發展的兩個最重要因素。從我國實際情況來看,未來長周期內將是中國財富管理行業的持續繁榮期。行業規模方面,目前我國居民可投資資產約為120 萬億,其中高凈值、大眾富裕階層和中產及以下階層各約為40 萬億;從資產屬性來看,約有55 萬億存款和現金、25 萬億銀行理財產品,而債務和權益類、商品和另類投資等占比極低,現金/存款占可投資資產比例約為45%。我國高凈值人士現金/存款占比僅為14%,若整個社會現金/存款占比能夠降至高凈值人士水平,那么僅存款搬家規模就超過30 萬億。

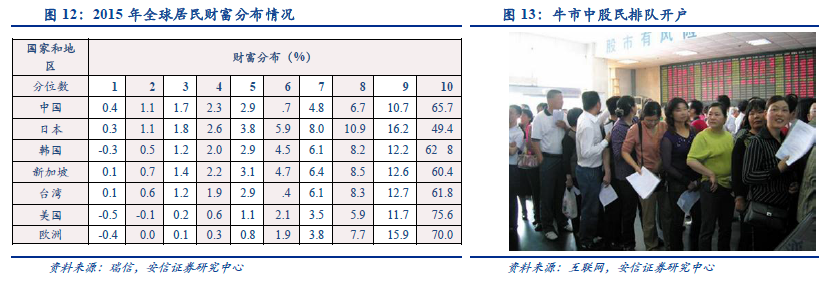

全球互聯網理財巨頭有望在中國誕生。我國互聯網巨頭對金融和理財的布局深度和廣度遠大于美國科技公司,這和中美兩國財富管理市場結構的不同有關。美國富人階層財富管理服務能力已經很強,中產階級主要投資資產是養老金賬戶和房產,貧窮階層沒有理財需求;而中國本身富裕階層理財服務能力不足,中產及以下階層理財欲望極強,國內互聯網巨頭擁有拓展財富管理的“天時地利人和”等諸多有利條件,全球互聯網理財巨頭大概率將誕生在中國。

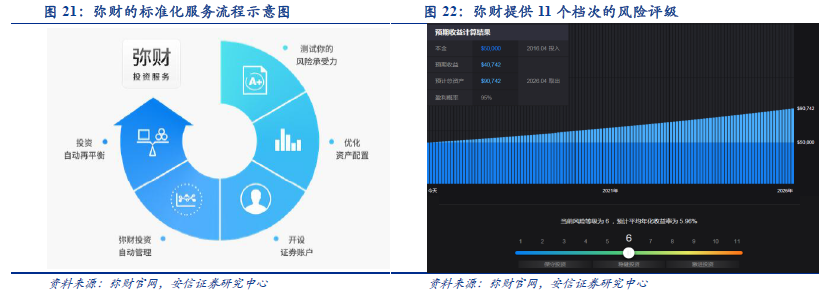

互聯網財富管理的五種模式及典型案例研究。FinTech 風險投資自2014 年以來持續火爆,2015 年超過190 億美元,技術在金融領域的滲透,使得金融服務的邊界迅速延展,服務長尾客戶成為可能。在財富管理方面,根據平臺智能化程度,可分為五種模式:被動型投資理財平臺、主動型理財資訊平臺、個人財務賬戶管理平臺、互聯網理財顧問平臺和自助化財富管理平臺。目前各類平臺在智能化、產品豐富度、基礎賬戶卡位等方面具備不同特點,但是智能化、一站式以及服務長尾是未來發展的大趨勢。

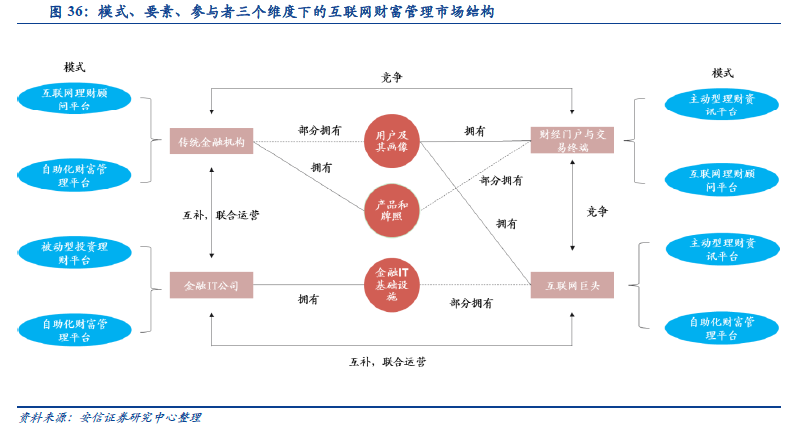

互聯網財富管理產業要素分析及演進路徑。目前面向長尾的互聯網財富管理存在三大競爭要素,即:用戶與用戶畫像、金融IT 基礎設施以及牌照與產品;同時存在五類參與者,即:傳統金融機構、財經門戶與交易終端、金融IT 公司、互聯網巨頭與創業公司。由于每一類競爭主體都或多或少的缺少互聯網財富管理三大要素中的一種或兩種,因此都遵從“橫縱結合”的發展邏輯,在不斷深化自身已有稟賦的同時,通過自設、并購和聯合運營等方式,逐步集合各類互聯網財富管理要素。主要演進路徑有兩條:財經門戶與交易終端公司通過卡位C 端向外拓展,以及金融IT 公司憑借技術優勢與B 端資源參與聯合運營。