鈷稀之時終將來臨。全球需求高速增長,供給穩定,鈷未來將逐步轉向短缺,鈷價將企穩回升,值得高度重視。

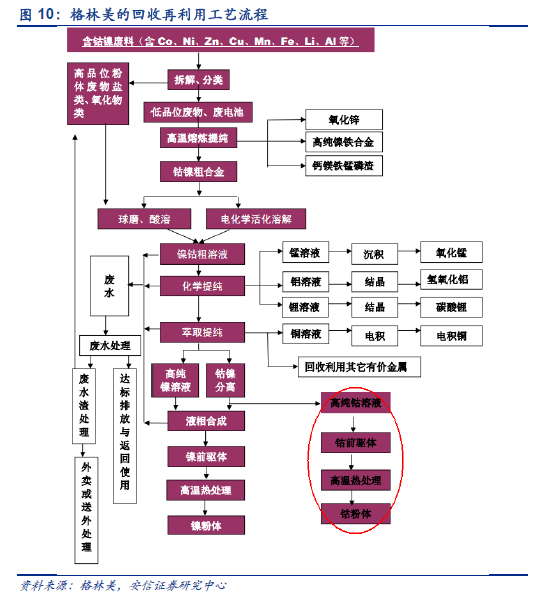

全球鈷的主要供給來源:鈷礦山(約82%)和再生鈷(約18%)。根據CDI的統計,1995-2011年之間,全世界鈷的產量中大約有18-20%的量來自于再生鈷,近年來,隨著銅鎳礦副產鈷逐步提高以及鈷價走低,回收鈷在全球供應占比已有所下降。

全球上游鈷礦資源分布呈現三大特點:一是國家層面儲量和產量分布集中。二是企業層面資源已被基本瓜分完畢。大型礦山主要分布在剛果(金)、澳大利亞等地,且上游鈷礦資源已經被嘉能可、歐亞資源和淡水河谷等企業基本瓜分完成。三是礦山層面產出極其延遲,高度依賴成熟項目。由于鈷礦從發現到產出生產周期長且極易延期,全球鈷礦供給將高度依賴目前已經成熟的礦山項目。

全球中游精煉鈷:產量分布集中。2015年全球鈷精煉產量為9.5萬噸,其中CDI會員產量4.82萬噸,非CDI會員產量4.69萬噸。CDI會員精煉鈷產量集中分布在嘉能可、自由港和優美科手中,非CDI會員精煉鈷產量主要集中在中國。

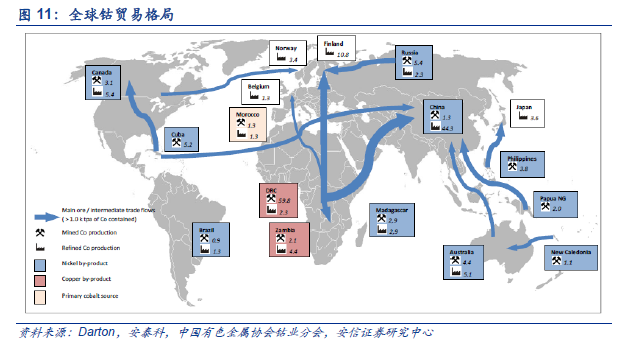

全球鈷貿易格局:非洲產礦,中國冶煉。鈷礦與冶煉產地不一致決定鈷礦貿易流巨大。由于全球鈷精礦產地主要集中在剛果(金)、加拿大、古巴、澳大利亞、俄羅斯、馬達加斯加和巴西等地,而精煉鈷產能除部分與精礦產能配套外,許多毗鄰消費市場。因此從精礦產地到精煉產能所在地,全球鈷精礦貿易流動十分必要且規模巨大。