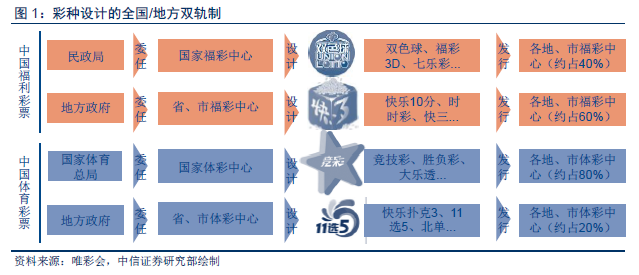

6-8月歐洲杯/美洲杯/奧運會等賽事料將為國內彩票業帶來強催化。彩票是我國唯一合法博彩形式,近8/7年傳統彩票/互聯網彩票CAGR達17%/71%。2015年全國售彩3679億元(體/福彩占比45%/55%),截至2015年已募集公益金超5000億元,為社會福利/體育事業做出巨大貢獻。行業核心驅動因素在于:財政收入體系中日益重要的地位;大體育產業迎黃金發展期,彩票是主要變現手段;互聯網改造。我們測算至2020年國內彩票銷售望超7600億元,CAGR 16%。

互聯網催生傳統彩票產業鏈全方位變革。產業鏈中私人部門參與價值集中在彩種和渠道(總蛋糕的10-15%)。互聯網對傳統彩票改造貫穿全產業鏈:1. 生產:互聯網天然的社交屬性,為彩票增添互動性與趣味性、挖掘潛在需求(如微信紅包),同時互聯網時代下彩票成為泛娛樂IP變現渠道,極大擴充了彩種內容;2. 流通:打破了原有區域割據的線下分銷體系,降低了交易成本,但同時因監管較混亂及打破地緣關系,被全面暫停;3. 消費:尤其在移動端,和支付/社交等功能打通,極大提升消費便利度/體驗感,終端需求擴容。

重啟牌照值得期待,平臺、垂直系均有機會。受互聯網渠道暫停的影響,2015年彩票銷售增速10年來首降,網絡端重啟存內在需求。未來牌照放開有以下幾種可能情形:1. 體彩WEB端或為全國牌照;2. 體彩移動端牌照或與WEB端統一,亦或按電話牌照由各省級向市場招標;3. 福彩牌照按省份招標概率相對更大,但進度或慢于體彩。參考英國經驗(國家彩票牌照每10年一輪競標),未來可能在體/福彩中心監管下向市場招標,BAT等平臺系(自然流量優勢)與500網等為代表的垂直系(契合個性化及諸如競彩類的專業化需求)將積極爭取資質。

行業格局:平臺垂直兩系各領風騷,自研彩種坐擁天然壁壘。2014Q3平臺系TOP5占據54%市場份額,其巨大的流量優勢使得彩票成為邊際成本極低的變現渠道,尤其在簡單便利彩種(如即開、樂透)。體彩尤其是競彩,彩民對專業化服務需求更大,差異化、配套服務能力(如500網推出合買/專家咨詢/彩票頁游等)能成為垂直系提升客戶粘性、獲得彩民和決策層認可的關鍵點。國內缺乏具備創新性的優秀彩種,互聯網對彩票產業鏈的一個重要意義在于生產環節改造,積極布局研發和彩種儲備豐富的公司望打造護城河。