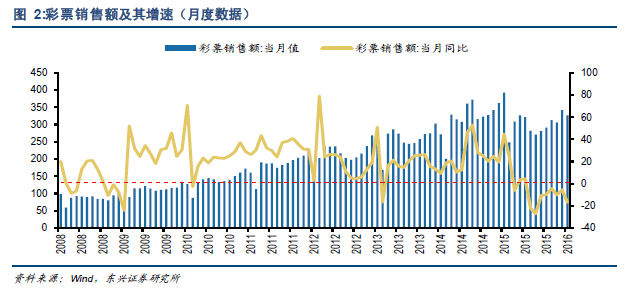

彩票行業成長迅速。我國福彩銷售額略高于體彩,福彩一般占比55%,體彩占比約為45%。2014 年6 月、7 月巴西世界杯期間,體彩的銷售額出現了爆發性的增長。現階段網絡售彩暫停對彩票行業的發展已經帶來了實質性的不利影響,2015 年彩票全年銷售額較2014年下滑3.8%。體育彩票容易受重大體育賽事的催化,其增長率波動幅度較大,在有重大賽事發生的月份體彩銷售額的增長率可以超過100%。

中美對比尋找中國彩票業的發展方向。我國彩票的發行管理由國務院、財政部、民政部和國家體育總局共同負責,其中民政部是福彩的主管部門,國家體育總局是體彩的主管部門。平均來看我國彩票銷售金額的55%為返獎獎金,30%為彩票公益金,15%為發行費用。美國的彩票發行管理以州為單位,由州彩票委員會負責監管以及政策制定,以麻省為例,彩票銷售金額的68%為返獎獎金,25%為彩票公益金,7%為發行費用。

互聯網彩票是處于政策襁褓內的朝陽行業。互聯網彩票起步于2001年,2014 年行業滲透率已經達到22.2%,行業規模達到850 億元左右,同比增長102.4%。雖然互聯網彩票銷售在我國發展迅速,但其發展直接受政策調控影響。2015 年2 月開始的最近一次互聯網彩票行業整頓,至今已經持續了近13 個月。從目前的市場格局看BAT巨頭優勢明顯,可以對自身積累的海量原始用戶精準導流。但是我們認為互聯網彩票趨于娛樂化是未來的方向,因此真正可以創新用戶的購彩體驗的公司才能夠在互聯網彩票行業立足。