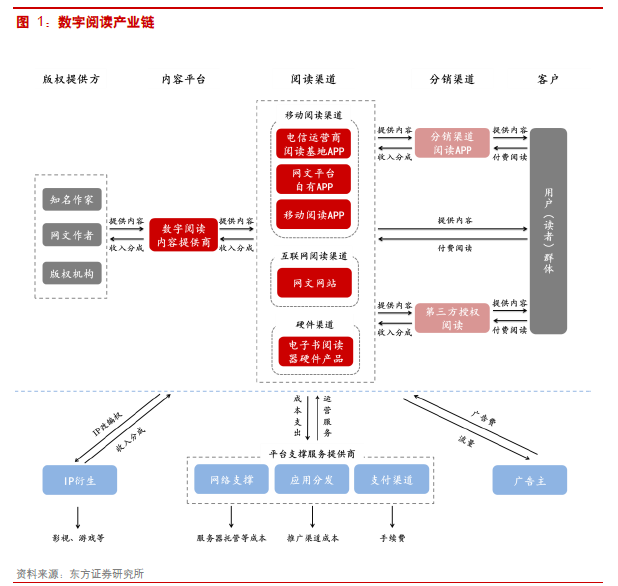

產業鏈拆解:參與主體趨于豐富、訂閱與打賞仍是主流收入來源。數字閱讀行業的參與者主要包括版權提供方、內容平臺、閱讀渠道、分銷渠道及用戶五大主體。目前,訂閱收入仍是主流收入來源,在2016年數字閱讀行業的收入結構中,訂閱收入占比82.2%,較2015年下降8.3%。隨著IP產業生態的逐漸成熟和渠道端流量的不斷增加,除付費閱讀外,IP版權衍生及廣告也成為重要收入來源,各類廣告主及影視、游戲公司成為數字閱讀產業鏈的重要組成部分。2016年版權、廣告和其他收入占比分別為6.5%、4.8%和6.4%,較2015年3.4%、3.1%及3.0%明顯提升,收入來源逐步豐富。

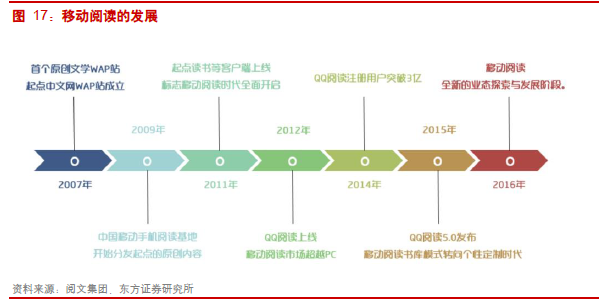

行業現狀:行業規模達120億,用戶付費意愿不斷提升,移動端成主流閱讀渠道。根據《2016年度中國數字閱讀白皮書》,2016年數字閱讀用戶規模達到3.33億人,同比增長12.3%,用戶增長再次提速。數字閱讀市場規模達120億元,同比增長25%。受益于國家版權保護力度加大、第三方支付興起、讀者實際購買力提升,用戶付費意愿逐漸提升,一方面,支持正版的用戶占比提升,只看正版的網絡文學用戶占比從2015年的26.4%上升至2016年29.5%;另一方面,不付費的讀者占比下降,2016年只看正版的用戶中,不花錢的比例由7.03%下降到4.08%,正版、盜版都看的用戶不花錢比例由9.32%下降至5.73%。此外,從覆蓋人數、平均有效使用時間來看,閱讀渠道從PC端轉向移動端的趨勢明顯。

行業趨勢前瞻:(1)短期看,付費紅利將帶動數字閱讀市場規模進一步擴大,數字閱讀企業通過新媒體推廣投入能夠帶動高業績增長。(2)中期看,優質內容構成數字閱讀企業的核心競爭壁壘,依托自有IP進行全版權開發將成為重要收入來源,企業版權投入將不斷提升。(3)長期看,從重置成本、用戶留存、流量開發等方面考慮,移動閱讀APP的壁壘和重要性將凸顯;移動端流行的內容類型也將出現變化,漫畫與輕小說由于更加適合移動端的閱讀,相關平臺或將崛起,細分市場潛力巨大。