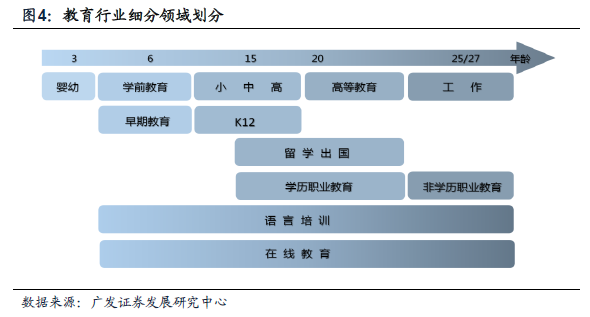

? 教育行業概述:熱潮不斷,市場空間廣闊

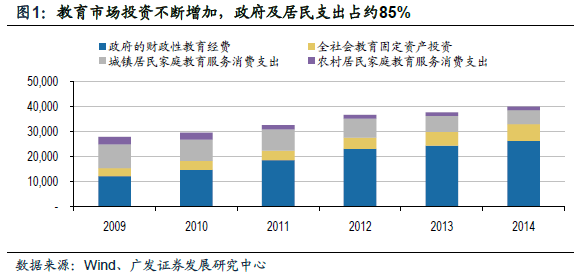

近幾年受政策推動及剛性需求影響教育行業步入快速成長期。15年國內育市場總規模約6.8萬億,其中政府、社會及家庭支出分別占48%、10%和42%,其中家庭教育中體制外投入約占38%。教育領域中,相對市場化的子行業:(1)教育培訓:14年市場規模約為8000億元,最大的部分為語言培訓、職業教育和K12;(2)在線教育:14年市場規模約1000億元,其中高等教育、語言培訓和職業教育占在線教育規模的80%。

? 細分領域之一:幼教,民營幼兒園和家庭產品市場空間巨大

由于民營資本投資幼兒園、二胎政策的放開及教育經費和入園率提高,幼教市場近年來保持15%以上的增速。其細分市場主要包括:(1)民辦幼兒園:規模約1000億,學前教育是民辦學校占比最高,發展前景也較好的領域(學前教育中民營學生數占比達到53%,遠高于K12、高等教育),目前行業高度分散,未來整合空間較大;(2)家庭學前教育:主要指玩具、圖書及教育服務等,市場空間約3000億元,但競爭激烈產品同質化嚴重。 重點關注公司包括:秀強股份、皇氏集團等。

? 細分領域之二:K12,教育信息化和線下培訓為主要盈利點

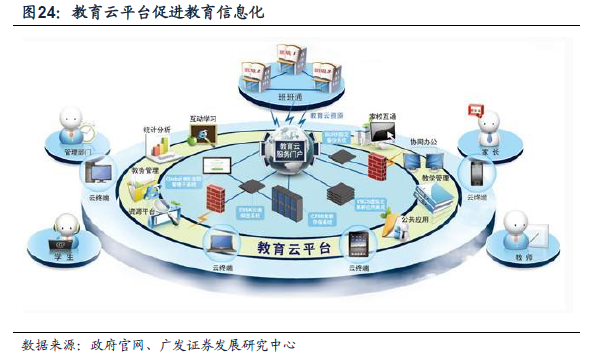

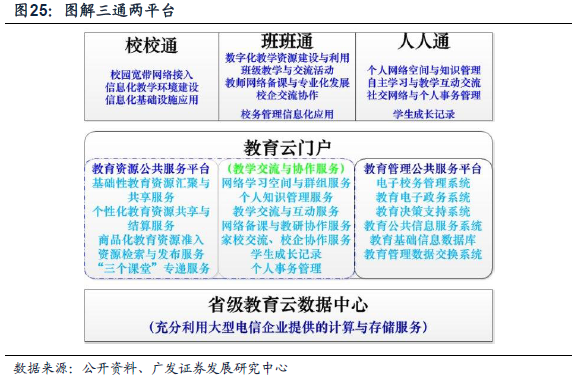

K12階段學生數量約1.6億,由于龐大的學生基礎K12市場規模有望達到8000億,而根據騰訊課堂的數據,其中線下輔導機構和在線教育的市場分別為920億元和478億元。K12重要子行業中,線下培訓和教育信息化為主要盈利點,而在線教育的盈利模式仍在探索之中:(1)線下培訓:由于課后與課堂學習脫節,課外培訓成為K12重要發展領域,國內主要以小班授課和一對一為主(合計占比85%),龍頭包括新東方、好未來和學大教育等。(2)在線教育:K12主要劣勢在于客戶與用戶分離,在線教育的接受程度還不高,主要業務模式包括平臺類(鏈接家長學生和老師)、工具類(題庫、答疑、閱卷等)、在線教學類(新東方在線、學而思網校、e學大等),雖然傳統線下企業普遍正在嘗試線上突破,但單純在線業務難以找到盈利模式。(3)教育信息化:15年K12教育信息化領域投資約1200億,各公司商業模式正在由2B向2B2C轉變,延伸產業鏈提高附加價值,未來市場空間也較大。 重點關注公司包括:銀潤投資、新南洋、全通教育、拓維信息、立思辰等

? 細分領域之三:職業教育,線下培訓及在線教育趨向成熟

14年職業教育市場規模約為4500億元,其中學歷和非學歷市場約2200和2300億元:(1)學歷教育:職業學校在校生人數分別約3640萬人,由于政策推動普通本科高校向應用型高校轉型發展,預計民營企業投資職業學校也將逐步增加,此外教育信息化也是切入學歷職業教育的業務之一;(2)非學歷教育:市場規模2300億,其中職業培訓規模約800億,主要包括公務員、金融類、工程類等考前培訓和職業技能培訓,職業教育培訓機構數量占培訓機構總數的約38%,是較大的細分子行業;(3)在線教育:與其他教育培訓行業相比,職業教育在線程度更高。14年職業教育規模251億元,占在線教育比重高達30%,預計在線職業教育的課程板塊將越來越多元化,產業鏈也將更加完善,企業與用人單位及職業院校合作也將不斷增加。 重點關注公司包括:中國高科、世紀鼎利、洪濤股份等。

? 細分領域之四:國際教育、語言培訓及高等教育市場,后期成長值得期待

國際學校:14年國內國際學校數量已達597所,市場規模約213億元,目前國際學校集中度不高,前五大合計占有率約18%,根據各公司規劃國際學校平均凈利率水平達到30%以上,盈利能力較好。 語言培訓:語言類市場規模達到620億元,其中在線語言市場達到193.8億元,占比高達26.9%,其中職業人群是在線語言教育的主要客戶群體,語言培訓市場龍頭公司包括新東方、太傻留學、環球雅思,其中新東方市占率約10%。 高等教育:高等學歷教育培訓行業市場約600億元,由于高等學校教育的非市場化,該領域投資壁壘較高。但14年以來隨著在線開放課程和學分認定的政策出臺,高等教育線上教育快速發展起來,相比K12,高等學校人均收入可達3000元,未來也將催生數百億的市場規模。