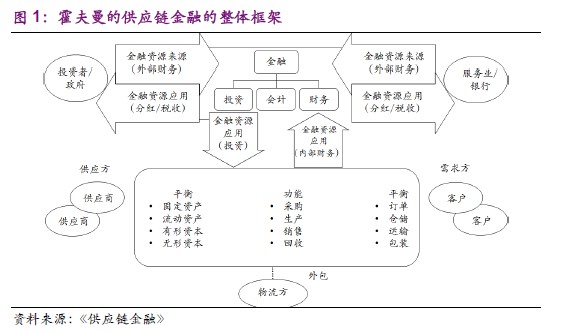

時機成熟,順勢而為

貿易全球化帶來的金融全球化以及中小企業的資金缺口是供應鏈金融興起的宏微觀背景。生產領域的國際分工進而導致貿易領域的全球化,進而帶來金融的全球化,促使資金在世界范圍內重新配置。而企業的收入與支出資金發生在不同時刻,從而產生資金缺口,導致整條供應鏈上出現“木桶短板”現象;同時,傳統貸款模式對于中小企業風險定價的難題使得中小企業較難從傳統金融機構獲取融資支持。在這樣的背景下,針對中小企業的新型融資模式供應鏈金融開始興起。

萬億藍海待挖掘

以供應鏈金融三種主流業務模式可以簡單測算該領域市場空間在萬億以上的規模。據中國社會科學院測算,截止2012 年底,我國非金融企業存貨總額達44 萬億元,應收賬款總額達16.6 萬億元,預付賬款總額達6.9萬億元,加總計算,非金融企業供應鏈金融可融資資產總量達到68 萬億元。假設其中有20%具有融資需求,那么供應鏈融資潛在的業務規模就高達14 萬億元。

互聯網帶來新變化

線下流程線上化成為趨勢。伴隨著電商平臺的崛起和ERP 系統云端化的趨勢,在線供應鏈金融的發展,將逐步由傳統的“ERP+銀行供應鏈金融系統”的模式向互聯網化的“供應鏈協同平臺+線上供應鏈金融服務平臺”和“產業電商平臺+線上供應鏈金融服務平臺”這兩種模式演變。電商平臺和ERP系統服務商在交易關系掌握上將獨具優勢。隨著ERP系統的云端化,本身的數據積累使得ERP 系統服務商具備整合各行業交易關系的基礎。在新興起的電商模式中,電商平臺的供需雙方的交易數據為電商平臺所擁有,天然具備掌握真實交易關系的能力。從這兩點推演可知,ERP 系統服務商和電商平臺在在線供應鏈金融領域具有領先優勢。

四方參與共筑生態體系

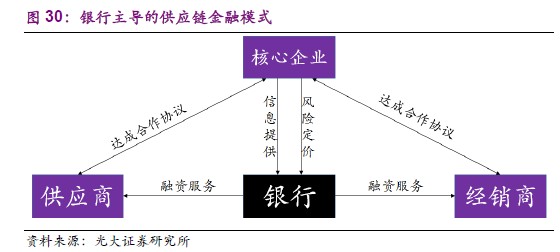

從主導者的角度衡量,供應鏈金融目前主要有四種模式:銀行主導模式、核心企業主導模式、系統提供商主導模式和物流提供商主導模式;從涉足行業的多樣性來衡量,目前主要有單行業的垂直模式和多行業的平臺模式兩種。我們認為,大空間行業內的核心企業主導的垂直模式和市占率高能夠掌握大量真實交易關系的平臺模式將更有未來。