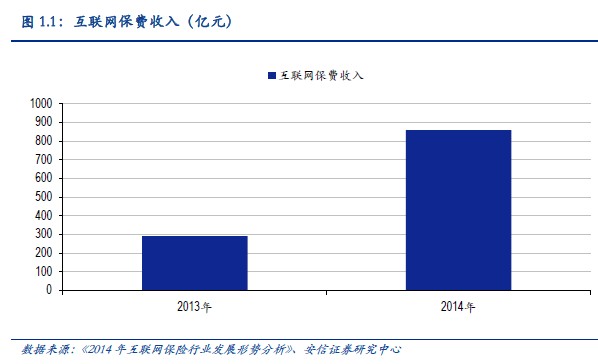

互聯網給保險行業帶來的歷史性機遇:互聯網保費規模大幅提升,2014 年互聯網保險累計實現保費收入858.9 億元,同比增長195%,而同期全國電子商務交易增速僅21.3%;經營主體更具多元化,2014 年共有85 家保險公司經營互聯網保險業務,較上一年新增26 家;互聯網訪問量攀新高,2014 年保險公司官網訪問量超過了18 億人次,同比增長近40%;產壽互聯網市場集中度迥異,產險互聯網市場規模排前兩名的公司份額占比之和達79%,互聯網人身保險保費收入前十名中有九名由中小壽險公司占據。

互聯網保險的三重發展境界:

(1)互聯網保險1.0 版本:渠道創新。保險行業傳統營銷渠道面臨增長空間有限、成本高企等困境,互聯網渠道創新有助于緩解傳統營銷困境,2014 年我國互聯網用戶規模大約6.49 億人,互聯網普及率提高到47.9%,互聯網渠道能夠以較低的成本為保險公司帶來一個規模持續增加的潛在客戶群體,有61%的公司既有自建平臺,又與第三方平臺合作。

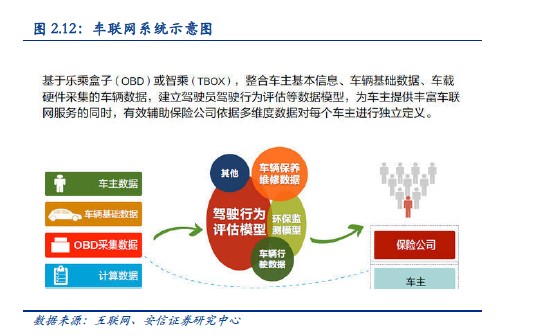

(2)互聯網保險2.0 版本:場景/產品創新。互聯網新的生態環境為保險公司的產品設計提供了新穎的場景和豐富的標的,華泰財險的退貨運費險在2013年“雙十一”當天成交超過1.5 億筆,保費規模近9000 萬元,創造了保險業單日同一險種成交筆數的世界記錄;新技術改變了傳統定價模式,為實現精確定價、動態定價創造可能,車聯網的技術應用,傳統車險的定價模式由按車型定價向按使用行為定價(Usage Based Insurance,UBI)轉變,智能可穿戴設備的出現使得傳統健康險產品的定價模式由靜態定價轉為動態定價成為可能

(3)互聯網保險3.0 版本:商業模式創新。商業要素得到擴維,傳統保險商業模式主要包括三個要素,分別是產品、渠道、客戶,在互聯網與保險融合以后,數據成為了四個要素;盈利方式更加多元化,互聯網商業模式下既可以通過構建生態圈,使用跨界競爭、客戶遷徙戰略建立競爭優勢,又可以深耕保險領域,通過產品優勢壓縮渠道成本,提高盈利水平;全線上閉環流程優化用戶體驗,從產品信息瀏覽、咨詢,到產品購買,再到后續產品服務全部在線上完成,提高用戶體驗;組織結構更加扁平化,保險公司基于傳統業務而設定的組織結構在面對變化迅速的互聯網保險業務時決策流程過長,反應速度過慢,未來扁平化將成為互聯網保險公司組織結構的發展趨勢。

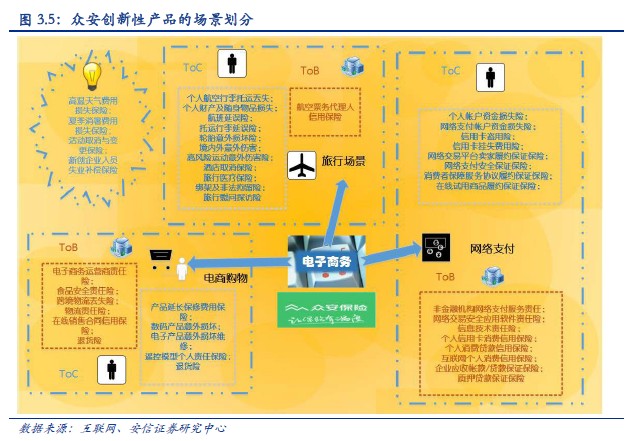

披著保險外衣的互聯網公司:眾安保險。依托互聯網渠道實現高速發展,截至2015 年6 月,眾安保險從行業保費收入的第59 名上升到第31 名;互聯網思維貫穿產品開發全過程,眾安基于新的生態環境而開發出來創新性保險產品,此外眾安為許多新興行業提供行業產品風險解決方案;股東的互聯網背景凸出,眾安自2013 年末開業以來,前三大股東始終為阿里巴巴、騰訊和中國平安;互聯網公司的輕資產模式解決財產險的盈利難題,眾安保險以無分支機構,全后臺式運行的“輕資產”模式,與合作伙伴進行“共保”概念的合作,將有利于控制費用率;互聯網線上全閉環服務優化用戶體驗,眾安有十三項產品能夠實現在線理賠,從而實現了從承保端到理賠端的全線上流程閉環;互聯網馬太效應的收割者,與其他三家互聯網保險公司相比,眾安保險優勢凸出,將成為互聯網馬太效應的收割者。