15 年 15 倍,中國低成本航空成長前景廣闊。當前我國民航人均次數僅 0.26次,約為美國的十分之一,隨著人均收入水平、城鎮化率的提高和居民消費觀念的轉變,民航作為居民出行方式將日益大眾化,預計到 2020 年,全國乘坐飛機出行的旅客人數要達到 7 億人次;到 2030 年末,人均乘機次數超過 1 次、總乘機人次達 15 億次。參照發達國家和亞洲其他國家低成本航空的發展歷程,低成本航空市場份額有望達到 30% ,乘機人數將達到 4.5 億人次,即未來 15 年,低成本航空的增長空間將超過 15 倍。

政策催化國內低成本航空“戰國時代”。在居民消費全面升級的背景下,民航局的政策支持為國內低成本航空的發展注入了有力的催化劑。 2013年 10 月,民航局和發改委取消了國內航線票價下浮幅度限制。 2014 年 2月民航局發布《關于促進低成本航空發展的指導意見》,鼓勵低成本航空的發展。受到政策催化,多方資本紛紛把目光轉向低成本航空,春秋航空作為低成本航空領域一枝獨秀的局面被打破,中聯航、西部航空、成都航空、烏魯木齊航空、幸福航空、華夏航空先后宣布轉型低成本航空, 2014年底,吉祥航空旗下的低成本航空公司九元航空在廣州開航。此外,亞洲航空、捷星航空、欣豐虎航空等 13 家外國低成本航空公司已經開通了至內地多個城市的航線,中國低成本航空迎來了蓬勃發展的“戰國時代”。

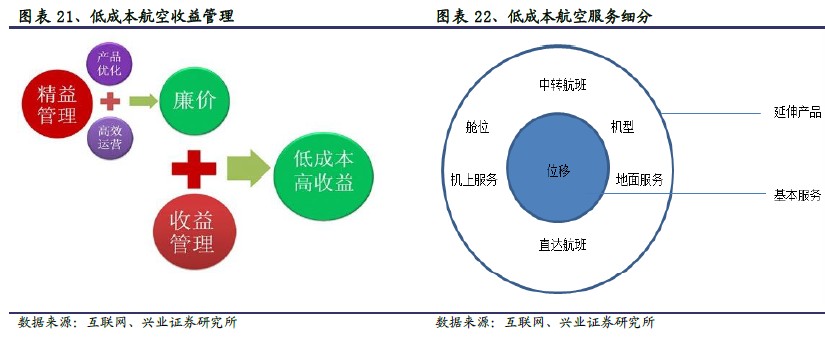

成熟市場低成本航空發展經驗是我國發展低成本航空的重要借鑒。回顧北美、歐洲及亞洲其他國家低成本的發展歷程,不難發現: 1 )寬松的管制環境、發達的地區經濟和完善的基礎設施是低成本航空快速發展的沃土;2 )低成本航空以點對點直達航線為切入點,壟斷國內短途航線; 3 )低成本航空領域先發優勢明顯,后來者難以居上; 4 )低票價有絕對吸引力,旅客忠誠度低; 5 )運用收益管理、多元化產品服務提高效益。

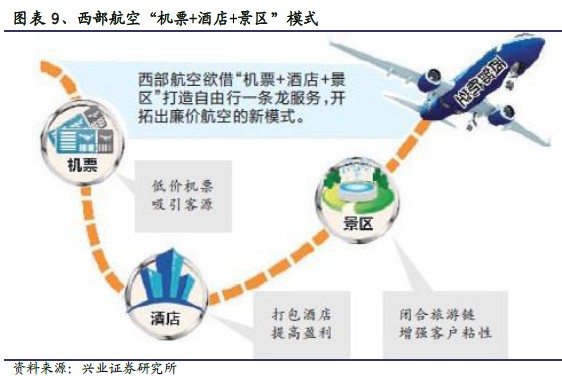

“ 1+X ”是未來中國低成本航空競爭的主要格局。春秋航空作為國內上市的第一家低成本航空公司,其領先優勢是全方面的,行業領導者的地位難以動搖。其他低成本航空公司的發展則有賴于自身基地條件、戰略定位和政策環境,如中聯航拉開了國有航空公司進軍低成本航空的序幕,國企背景使中聯航在航線拓展、資金投入、飛機采購等方面比其他低成本航空具有絕對優勢;九元航空以受高鐵影響較小、輻射全國及東南亞的廣州為主運營基地,西部航空定位于旅游航空,努力打造地方旅游經濟的名片。這些都是發展低成本航空的有利因素,這些公司都將在未來中國低成本航空市場占據一席之地。