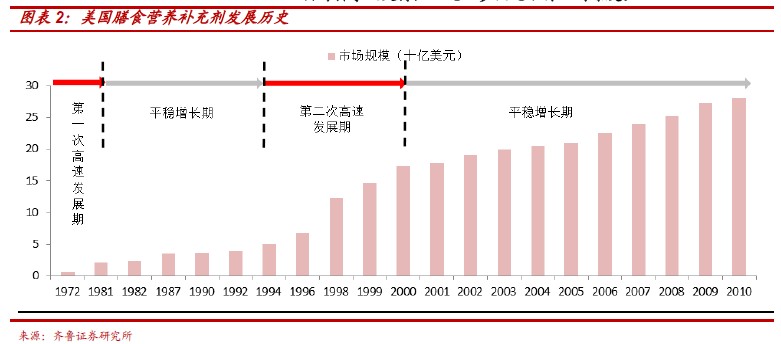

膳食營養補充劑:消費升級的直接受益者。膳食營養補充劑以預防醫學和營養學為理論基礎,強調改善人體機能,進行疾病的事前預防,代表保健品發展的最新方向。美國膳食營養補充劑發展歷史曾經歷兩次行業爆發:20 世紀70 年代居民健康意識的提升+可支配收入的增加推動膳食營養補充劑的消費需求;1994 年“弱化上市前審批,注重產品上市后監管”的備案制實施,放寬行業進入標準,市場規模迅速擴張。

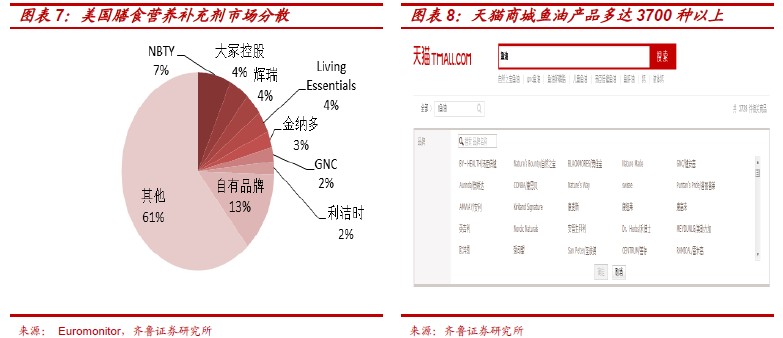

完全競爭市場下,把握消費者需求+完善銷售渠道是獲勝關鍵。美國膳食營養補充劑行業是完全競爭場,行業CR4 不足20%。膳食營養補充劑產品同質性強,消費需求多樣化,在保證產品安全性和有效性的基礎上,能夠打造多品牌戰略體系和多渠道銷售模式的企業能夠更好的應對顧客消費需求。多品牌、全渠道發展的標桿公司——以NBTY 為例。NBTY 占美國膳食營養補充劑行業市場份額的7%左右,為銷售規模最大的公司。在強化自身研發實力和產能擴張的基礎上,持續不斷地兼并收購為公司的多品牌、全渠道發展奠定基礎。目前公司目前共有19 個子品牌,產品銷售涵蓋直銷、連鎖經營、商超和連鎖藥店等所有渠道,是美國膳食營養補充劑行業多品牌、全渠道發展的典型代表。

國內膳食營養補充劑行業逐步進入發展黃金時代。自安利紐崔萊于20 世紀末拉開中國膳食營養補充劑行業的大幕以來,國內市場規模已突破1000 億元,成為僅次于美國的第二大膳食營養補充劑消費市場。但是我國居民膳食營養補充劑消費滲透率僅為20%,遠低于美日等成熟市場。三大驅動因素共同推進行業逐步進入發展黃金期:(1)老齡化釋放人口紅利,居民醫療保健消費進入快車道。我國已經進入老齡化社會,老齡人口對膳食營養補充劑的消費頻率要遠高于普通消費人群;(2)可支配收入提高+中產階級以上家庭的擴大。2014 年我國的人均可支配收入達到3253 美元,正好相當于美國上世紀70 年代水平。中產階級以上家庭有望從14.59%提高到2020 年31.27%,進一步拉動膳食營養補充劑的消費需求;(3)備案制+注冊制并行正式落地。15 年4 月我國保健品備案制+注冊制正式落地,行業進入門檻降低,有望進一步拉動市場規模增長。

國內膳食營養補充劑行業再思考。國內膳食營養補充劑行業兩大現象:直銷企業占據行業壟斷地位、行業集中度顯著高于美國。(1)直銷模式壟斷地位是否不可逆轉?得益于直銷在消費意識培養的絕對優勢,目前直銷渠道銷售規模占我國膳食營養補充劑市場近6 成,且增勢不減。但是長遠來看,管理層對直銷模式的態度仍較謹慎,非直銷企業通過網絡銷售等模式進行消費著教育,直銷規模下降是大勢所趨。(2)行業龍頭能否脫穎而出?美國市場受到商業自有品牌的強勢地位以及領先企業登陸資本市場較晚的影響,行業CR4 僅有18.4%;國內膳食營養補充劑行業CR4 為32.1%,未來以湯臣倍健為首的上市公司有望借助資本市場的優勢拓展市場規模,但是仍需警惕備案制注冊制雙軌并行制度的落地,會帶來大量外來競爭者,加大行業的競爭。