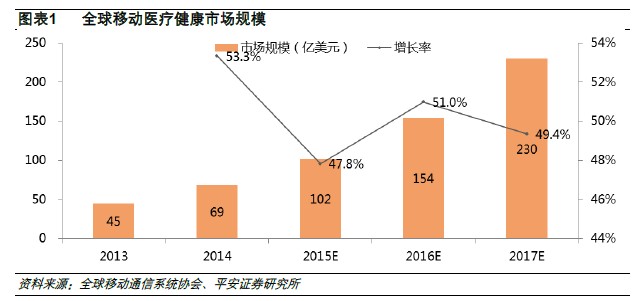

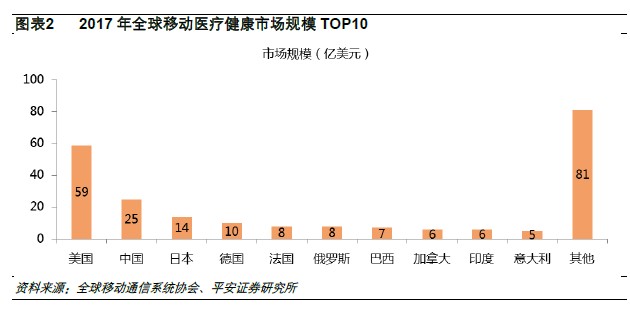

互聯網醫療將邁入高速發展期。(1)互聯網醫療全球范圍掀起發展浪潮,中美領跑。2014年全球移動醫療健康市場規模為69億美元,預計到2017年,市場規模將達到230億美元(估計未將醫藥電商的交易額納入),未來3年復合增長率約50%。預計到2017年,美國將成為全球第一大移動醫療健康市場,約占全球市場規模約25.7%;中國將成為僅次于美國的全球第二大移動醫療健康市場,約占全球市場規模約11%。(2)中國互聯網醫療共分為四個發展階段。預計從2016年開始,行業進入高速發展期,用戶需求增大,終端廠商、運營商、軟件方案商等成為產業鏈重要環節。

從數據來看,2014年中國互聯網醫療市場整體規模為113.9億元(不包括醫藥電商),其中移動醫療服務達到30.1億元,比2013年增長26.8%。

預計到2017年,中國移動醫療服務市場規模將達到125.3億元,未來3年復合增長率約60%,且增速逐年提升。

互聯網醫療將重構醫療生態圈。(1)六大需求方和兩大類供給方構成互聯網醫療生態圈。其中供給方借助輔助供給方,以平臺或垂直的方式,為需求方提供醫療或信息服務。信息數據流、資金流以及設備或服務流在這三者之間流動。(2)核心是需求方關系重建,供給方搭建關系的橋梁。在傳統的醫療體系中,六大需求方之間大多數處于一種弱聯系,由于互聯網的滲透,需求方之間將形成一系列新型關系。具體來看包括十個方面:1、健康人群-健康人群:健康管理云動;2、醫生-患者:線上問診/慢病管理;3、醫院-患者:網絡醫院/就醫O2O;4、醫生-醫生:醫生社群;5、醫院-醫生:遠程醫療;6、醫院-醫院:醫院信息化;7、醫藥流通企業-患者:醫藥電商B2C/O2O;8、醫藥流通企業-醫藥制造企業:醫藥電商B2B;9、醫藥制造企業-醫保/商業健康險:PBM;10、醫院-醫保/商業健康險:HMO。

互聯網醫療商業模式日益清晰。(1)商業模式誕生于互聯網醫療生態圈的新型關系。根據互聯網醫療生態圈的十種新型關系,八類商業模式應運而生,以就醫流程和服務對象構成商業模式的二維空間,可以清晰地看到各商業模式及其代表公司,分別是1、健康咨詢管理;2、醫患交流;3、慢性疾病管理;4、專業醫學信息平臺;5、醫療信息化(HIS、CIS、LIS、PACS、EMR)/遠程醫療/網絡醫院;6、互聯網數字化精準營銷(E-marketig)/數據分析;7、PBM(藥品福利管理);8、醫藥電商B2C/O2O。(2)盈利模式與需求的剛性程度有關。對于互聯網醫療產業而言,商業模式的構建、用戶規模的擴大和用戶體驗的不斷完善遠比短期實現盈利更重要。我們這里嘗試著從不同的收費對象和其需求的剛性程度,來探究各盈利模式落地的成熟度和可能性,我們認為從快到慢分別是:1、向醫藥制造企業收費的互聯網數字化精準營銷(E-marketig)/數據分析;2、向醫藥流通企業和患者收費的醫藥電商;3、向患者收費的醫患交流/慢性疾病管理;4、向醫療機構收費的醫療信息化/遠程醫療/網絡醫院;5、向保險支付機構收費的PBM;6、向醫生收費的專業醫學信息平臺;7、向健康人群收費的健康咨詢管理。

醫藥電商理論空間最大,慢病管理領域最先形成閉環。(1)醫藥電商理論空間短期在2000億左右,長期(2020年)將達到8750億元。由于醫藥電商是PBM、慢性疾病管理等商業模式的變現點,估算醫藥電商的市場空間顯得非常必要。2013年醫藥B2C電商銷售額為42.6億元,占藥品銷售額的比重僅為0.35%,預計網上零售處方藥放開之后,慢病用藥、乃至門診用藥將會有很大比例通過電商渠道。突破電子處方“信息孤島”限制以及實現醫保支付對接是醫藥電商發展的關鍵,預計電子處方流動將經歷三個階段:一是處方在院內電子化;二是電子處方定向外流;三是電子處方全流通。(2)看好在慢病管理領域垂直細分形成閉環的企業。由于慢病管理包括檢查、治療、康復等環節,為了增加用戶粘性,一方面融智能設備、藥品和器械、醫療服務為一體,另一方面打通線上線下環節,預計閉環將最先在高血壓、肝病、心血管疾病、糖尿病以及腎功能衰竭五大慢病管理領域形成。