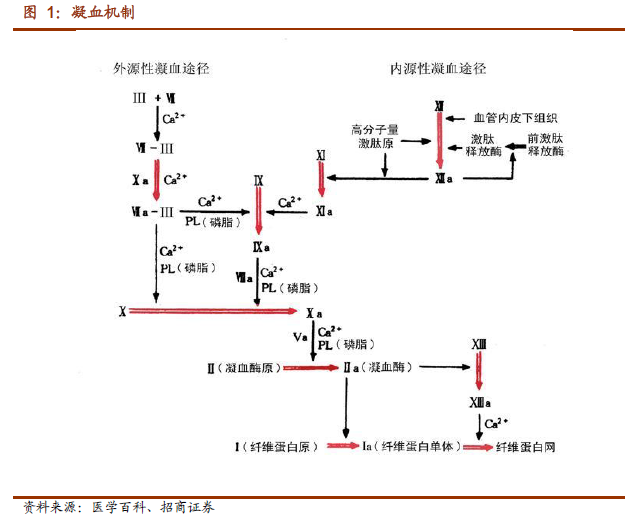

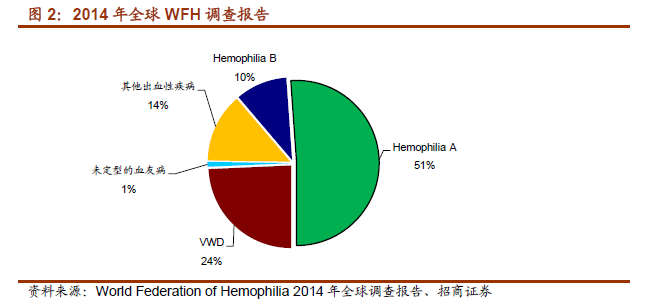

重組凝血因子是治療血友病的主要藥物。根據WFH 數據,血友病發病率在5-10 名/10 萬人。作為一種X 染色體連鎖的隱性遺傳性出血性疾病,患者絕大部分為男性。全球血友病患者約40 萬名左右,其中中國患者約10 萬,但登記的只有1/10。缺乏VIII 因子的甲型血友病患者占80%-85%左右。內源凝血因子的缺乏是血友病發生的根本原因,終身輸注對應的凝血因子是當下的治療方案。重組凝血因子較血漿提取的凝血因子,有著無病原體污染和雜蛋白少等安全方面的優勢,成為主流藥物、歐美國家70%以上的凝血因子使用的是重組產品。

全球凝血因子市場近年來停滯不前,長效凝血因子將成為市場增長新動力。近年來全球凝血因子市場停留在75 億美元左右,增長緩慢。但是隨著2014年Biogen 公司的長效VIII 和IX 因子的上市和其在2015 年市場上的優異表現(合計5.5 億美元的銷售額),長效凝血因子將成為凝血因子市場的增長新動力,目前各大廠商均有三期臨床、待批或上市的長效凝血因子產品。

寡頭壟斷未變,但格局面臨洗牌。2015 年Baxalta、Novo Nordisk、Wyeth(Pfizer 旗下)、Bayer、Biogen 和CSL Behring 六家公司分別占有31%、21%、17%、17%、7%和6%的市場份額。Biogen 公司長效VIII 因子產品的上市使得傳統VIII 因子生產廠家的份額受到擠壓。Baxalta 和Biogen 公司IX因子和長效IX 因子產品的上市對長期獨占市場的Wyeth 的IX 因子產品構成威脅。Novo Nordisk 的VIIa 因子在CSL Behring 的長效VIIa 上市前仍可獨占該細分市場,但該細分市場增速已經乏力。

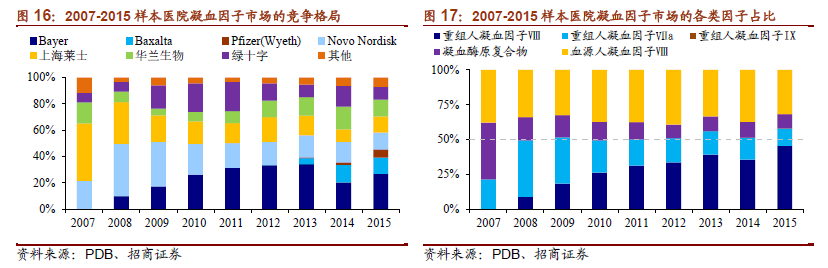

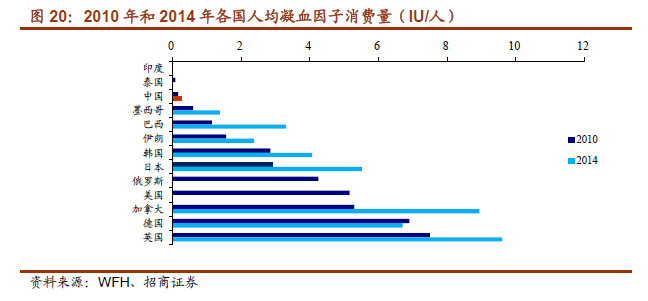

國內凝血因子市場2010~2015 年CAGR 30%,潛在市場仍然巨大。國內巨大的潛在市場正在逐漸釋放,2015 年樣本醫院市場規模為3.79 億元。但受制于血漿供應,國內產品生產受限,2010-2015 年國內樣本醫院進口重組和國產血源凝血因子VIII 的CAGR 分別為45%和26%。2015 年進口產品市場份額為58.17%。2015 年國內供應約5 億IU 凝血因子類產品,國產占57%。按照14 億IU 的基本標準,國內凝血因子市場至少2 倍左右的市場空間。

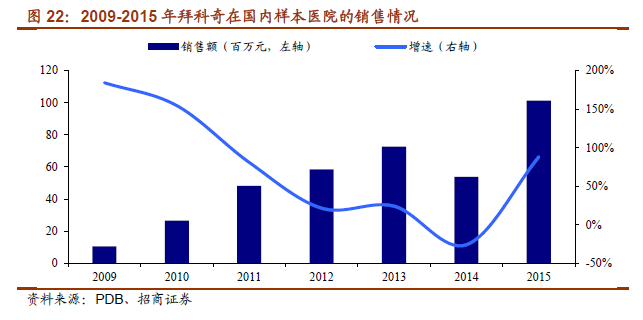

重組產品有所降價,血源產品仍有提價空間。國內Bayer 公司的VIII 因子產品拜科奇受Baxalta 和Wyeth 公司產品競爭,以及國家對最高零售價限制,2010-2015 年降價16%作為應對,2015 年樣本醫院銷售額過億。2007-2015年,國內主要廠商的VIII 因子提價65%-75%,但進口VIII 因子產品每IU 的價格仍然為國產的2 倍以上,國產產品仍有提價空間。