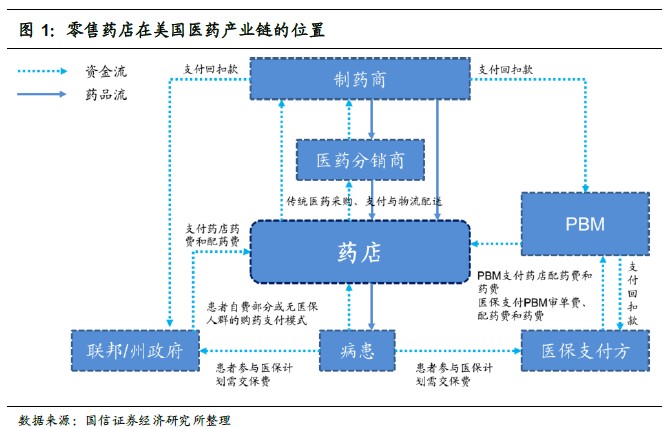

零售藥房和PBM在美國醫藥供應鏈處于核心終端 美國實行較為徹底的醫藥分開政策,藥品零售幾乎全部來自于社會化藥房。零售藥店下游連接醫藥消費者與PBM公司,上游連接醫藥分銷商或醫藥制藥商,是傳統的藥品銷售渠道。而藥品福利管理(PBM)公司則充當醫保支付方與藥店以及制藥商協商的中介服務商,目的是通過審核處方行為,以節省醫藥花費,以此為延伸建立了大量的郵購藥房。

零售藥店和PBM設立的郵購藥房成為美國醫藥供應鏈的核心,控費需求成為行業變革關鍵,CVS成為“藥店+PBM”模式典范,美國連鎖藥店的運營主要面臨兩方面的挑戰:(1)郵購藥店和超市等廉價便捷渠道的競爭;(2)國家醫保控費以及PBM企業的議價壓力。CVS在2007年收購Caremark(PBM第二巨頭)之后進入PBM領域,實行“藥店+PBM”并重的發展策略,這和沃爾格林傾向于專注連鎖藥店業務的經營戰略產生了較大的分歧。但無論從股價反應還是藥店經營的表現來看,CVS的“雙線作戰”取得了明顯的優勢:(1)CVS收購Caremark后股價快速趕上沃爾格林,并在沃爾格林和ESI談判破裂后,股價迅速大幅反超。(2)CVS的單店營收和單店營業利潤在收購07年收購Caremark之后均迅速趕上并反超。 與PBM公司聯合,成為連鎖藥店由守反攻的利器 PBM業務在新的藥店經營環境下,對藥店業績增長的貢獻越來越明顯。醫藥控費的長期需求、電子處方的普及、醫藥郵購的興起和健康大數據的應用均推動PBM成為醫藥零售的關鍵環節。尤其在在藥店服務化的大趨勢下,PBM產生的客戶粘性和附帶的天然服務接口,已成為藥店服務延伸的重要平臺。以CVS的“Maintenance Choice”計劃為例,該計劃實現了郵購配送和藥店自取服務的整合,利用其便捷性優勢,CVS/caremark(PBM)的客戶逐步往CVS/pharmacy(醫藥零售)轉移。