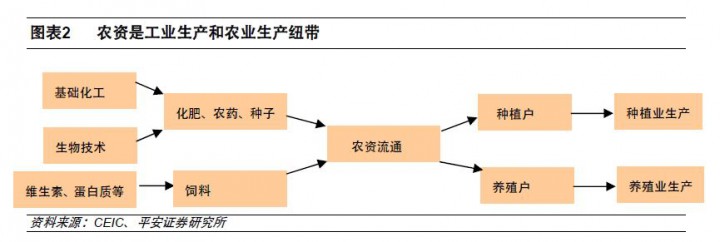

農資市場規模超萬億,流通環節市場集中度低

農資是農業生產必須投入品和起點,僅化肥、種子、飼料三類規模就超萬億元。我國農資純生產環節供應充足,有一定周期性,氮、磷肥和飼料產能超過國內需求,鉀肥雖存在50%對外依存度,但未來自給程度大幅提升。農資流通已完全市場化,經營主體發育充分,現有農資流通企業近萬家,農資經營戶45 萬戶,市場仍較為分散,除了中農和中化外,尚無一家流通企業的市占率超過5%。

城鎮化和土地流轉大幅提升農資服務需求

我國農資行業正進入第三階段,行業重心由銷售網絡過渡到銷售和服務并重階段,城鎮化和土地流轉為兩大推力。我國城鎮化率目前已超過50%,預計2020 年將達到60%水平,農村人口數量將呈減少趨勢,同時勞動者素質提升,對現代農業接受程度較高的“80 后”農民將成為主力軍;我國土地經營權流轉在法律不斷完善背景下快速發展,目前流轉面積達3.4 億畝,在承包面積比重由2006 年8%提升到26%。借鑒國外經驗,勞動者素質提升和規模化經營推動我國農業現代化,價格不再是選擇農資的首要因素,服務需求將大幅增加。

優秀平臺類公司有望崛起,產品、服務和渠道效率為三要素

農資產業鏈中,純生產企業服務較少,經銷商服務需求迫切,但農資知識有限,對品牌農資認可度不斷提升,平臺類公司應運而生。通過代表性企業比較,我們認為平臺類公司集生產、服務為一體,并且服務為主,包括了三要素,其中適應性產品群是基礎,農化服務關乎長期發展,渠道效率在平臺類公司運轉中發揮重要作用。從市占率提升空間看,農藥制劑跨國公司占有一席之地,難度稍高,復合肥國內企業競爭為主,市占率低于飼料,提升空間居首,飼料居中。