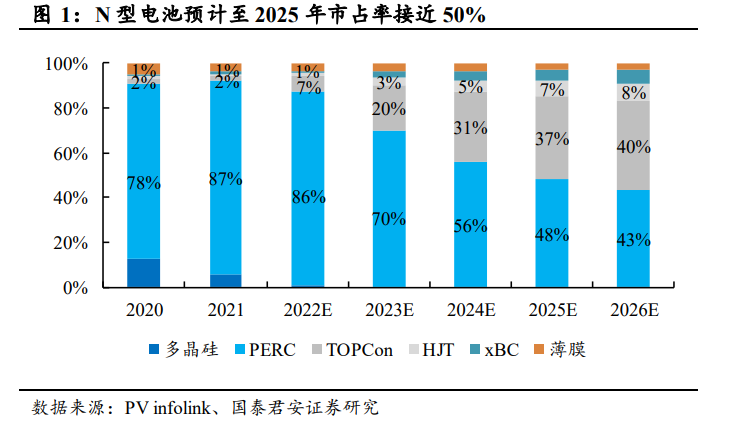

N型電池滲透加速,預計至 2025年市占率接近半成。根據PV infolink,預計至 2025 年,以 HJT 和 TOPCon 為代表的 N 型電池市占率將接近50%,而在 2022 年 N 型電池的市占率預計不超過 10%。根據 SMM 統計(截至 2022 年 11 月),至 2023 年底 Topcon 電池產能預計達 305.9GW(年新增產能將達到 228.5GW);2023 年HJT 新增規劃投產為61.8GW,若按照規劃全部達產后,2023 年 HJT 產能將達到 101.2GW。

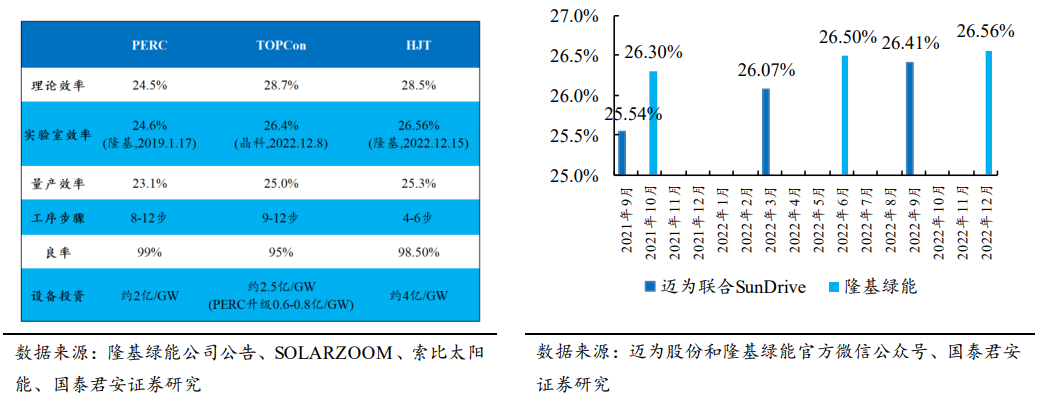

N 型電池效率優勢明顯,短期 HJT、TOPCon、IBC 多技術并存,中長期看好 HJT。HJT 電池較 PERC 電池的優勢體現在更高的效率上限,自2021 年 9 月起各廠家不斷突破 HJT 電池實驗室效率上限,根據 2022 年12 月 15 日隆基綠能的公告,公司 HJT 電池實驗室效率達 26.56%,至理論極限 28.5%仍有不小空間。另外同屬 N 型電池,HJT 電池較 TOPCon電池工序步驟更少,對應良率上限更高。我們認為,雖然現階段 HJT 高額的設備投資造成部分廠家的觀望,伴隨 PERC 效率逐漸達到瓶頸以及降本路線的逐漸落地,各廠家或加速擴產,助力 HJT 電池產能放量。

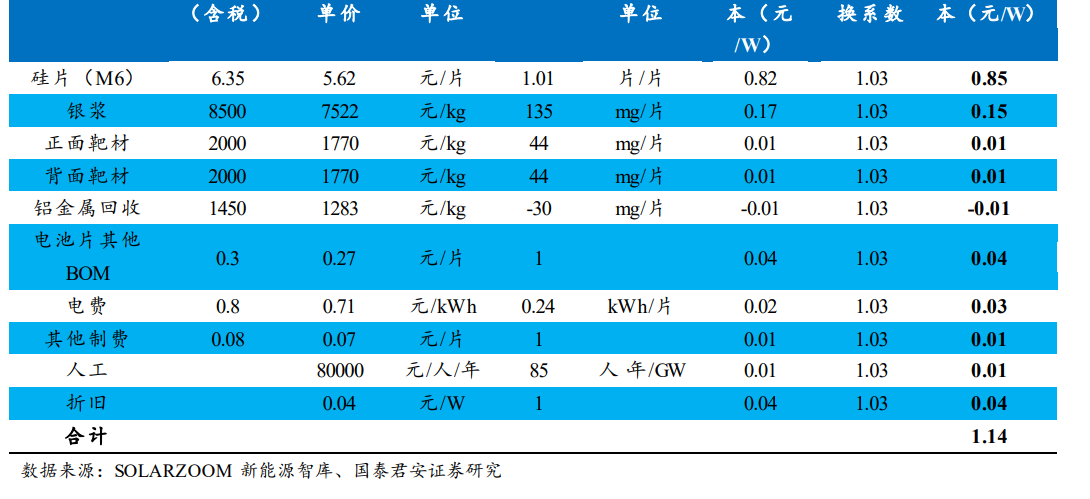

現階段 HJT 電池面臨銀漿耗量大+價格貴的問題。根據 CPIA,2021 年M6 尺寸 P 型電池平均銀漿(正銀+背銀)耗量 96.4mg/片;TOPCon 電池正面使用的銀鋁漿(95%銀)消耗量約 75.1mg/片;異質結電池雙面低溫銀漿消耗量約 190.0mg/片,異質結電池總的銀耗量同比減少 14.9%,超過 P 型電池同比下降 10.2%,但總耗量仍是 P 型電池的 2 倍。此外,N 型電池所用銀漿國產化程度產生較大分歧,區別于 P 型 PERC 和TOPCon 電池可以使用高溫銀漿,HJT 電池通常只能使用低溫銀漿(燒結溫度 250℃以下),而低溫主柵銀漿國產率在 10%左右,細柵用銀漿全部依賴進口(日本京都電子、德國漢高公司、美國杜邦公司等市占率超80%),造成賣方溢價。另外,采用低溫銀漿還存在印刷速度低(250~280mm/s,對比 PERC350~450mm/s)和線型寬(38~42um,對比PERC22~26um)的問題,進一步制約了 HJT 電池的量產商用化。