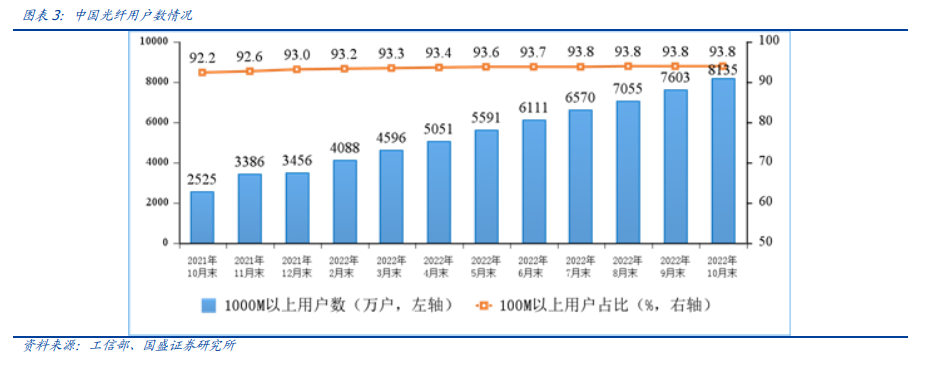

市場對全球固網升級拐點的認知不足。市場對于國內千兆網絡升級預期,普遍覺得是在“雙千兆”計劃刺激下的政策推動支出,但我們通過對中國移動、中國電信兩家近年來的家庭業務數據分析發現,基于千兆網絡的“智慧家庭”業務已經成為決定運營商家寬業務的勝負手。中國移動 2019 年率先提出前瞻布局千兆,推動智慧家庭業務,讓其在家寬業務上占據競爭優勢,即使近年中移動是家庭寬帶市場的主要挑戰者,但其家庭綜合寬帶 ARPU 值卻一直保持快速上升態勢;相反,中國電信的寬帶 ARPU 值,則受到較大沖擊,等到 2020 年,其智慧家庭業務逐步發力后,才止住頹勢。上述情況也解釋了,為何政府推動的雙千兆計劃對于千兆寬帶用戶數量要求僅 3000 萬戶,但三大運營商在2021 年 11 月末達成此目標后,仍然在 1 年的時間內,將國內千兆寬帶用戶高速推廣至超 8000w 戶,可見加速建設千兆網絡,推動千兆寬帶滲透率,是運營商家庭業務走向未來,贏得競爭的最好戰略選擇,因此對于接入側設備來說,國內的升級浪潮是運營商盈利驅動下的長期邏輯,從時間點上看,隨著 5G 無線側進入平穩期,固網接入升級將驅動“寬帶中國”的二次升級,產業鏈發展空間將被進一步打開。

市場對于光接入設備網絡產業鏈相關在固網升級浪潮下的受益程度認識不足。市場普遍認為,中國固網建設進程較快,相關產業鏈缺乏持續增長動能和彈性。但我們認為,在當前中國千兆滲透率加速提升以及海外光進銅退進程持續加碼的背景下,中國 PON產業鏈,作為在全球具有領先優勢的一方,有望充分受益。第一是芯片與模塊側,隨著國產光芯片逐步崛起,以中興微,源杰為代表的優秀光芯片企業有望實現對博通,聯發科等公司的國產替代。模塊側,以新易盛、中際旭創、光迅為代表的全球光模塊領先企業,也有望在 G-PON/10G-PON 領域找到全新的增長動力。在終端側,國內三大運營商采購有望繼續加速,疊加中國廣電集采啟動,利好產業鏈現有參與者的出貨量持續增加。同時,以中興通訊,震有科技為代表的具有良好國際渠道和網絡業務積累的參與者有望進一步增強在國際市場上的競爭力,實現 PON 業務海內外協同發展。

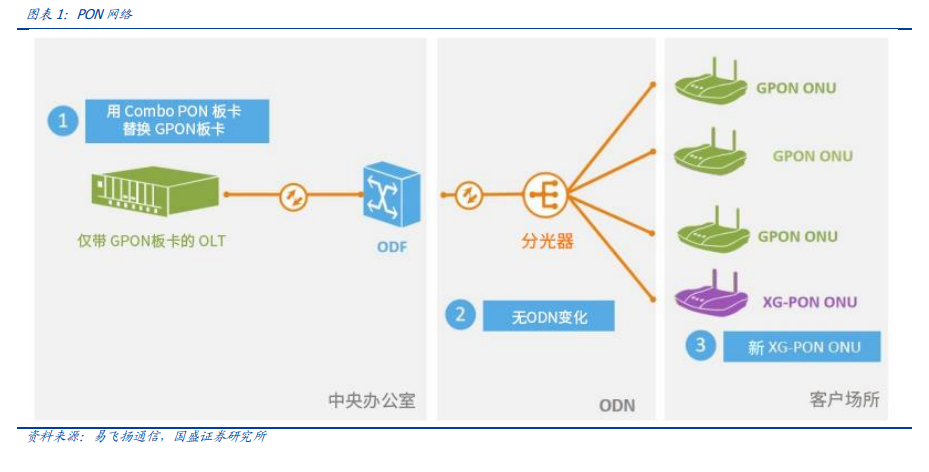

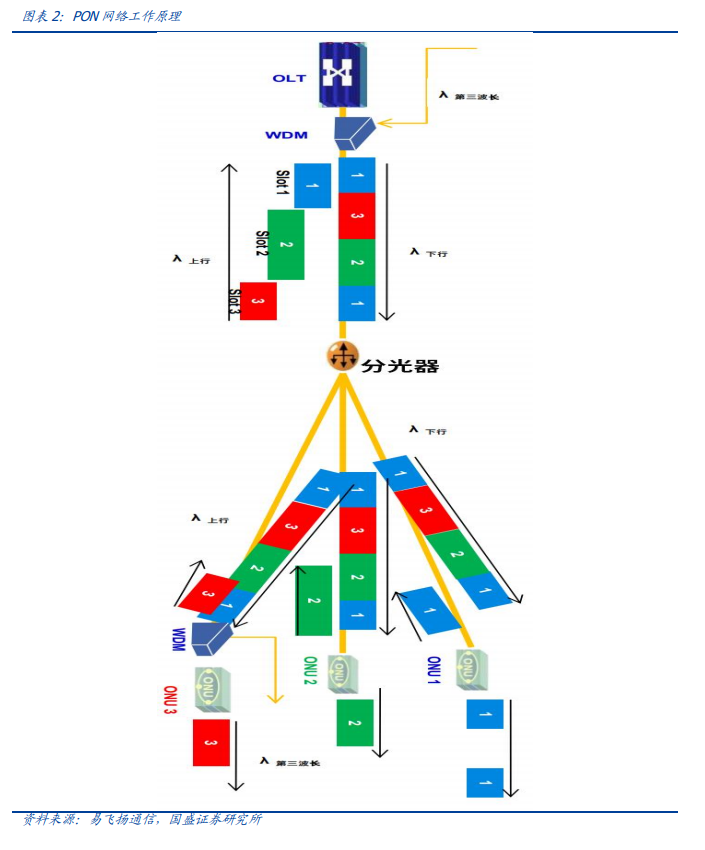

ODN:光分配網絡(Optical Distribution Network),是光纖接入網中的傳輸設施,即光纖網絡,為 ONU 和 OLT 提供光傳輸通道,作為兩者之間的物理連接。ODN 包含光纖、光纜交接箱、光連接器(尾纖)、無源光分路器(Optical Branching Device,OBD)(分光器)和光纖接頭等。這些光纖網絡的組成部分,都是由無源光器件組成,這也是PON 無源光網絡名稱的來源。