鈉電材料產業鏈完善與電池企業擴產共振,推動鈉電產業化進程。鈉電池的降本依賴于材料端的進步,我們認為隨著鈉電材料企業由小批量試產轉向大規模量產,正、負極以及電解液等關鍵材料成本有望明顯下降。正極材料方面,層狀氧化物路線進度最快,傳統鋰電三元廠商產線與生產經驗復用優勢明顯,布局相對領先;美聯新材依托自身原料優勢,與七彩化學合資投建普魯士藍項目。負極材料方面,非定型碳與鋰電石墨負極在原材料與工藝上差異較大,傳統鋰電負極與新進入者齊頭并進。電解液方面,工藝變化相對較小,預計傳統鋰電電解液企業仍將具有較強規模優勢。材料成本下降有望進一步凸顯鈉電成本優勢,配合寧德時代、傳藝科技、維科技術等鈉電池企業明年投產量產產線的規劃,鈉電產業化進程有望加速。

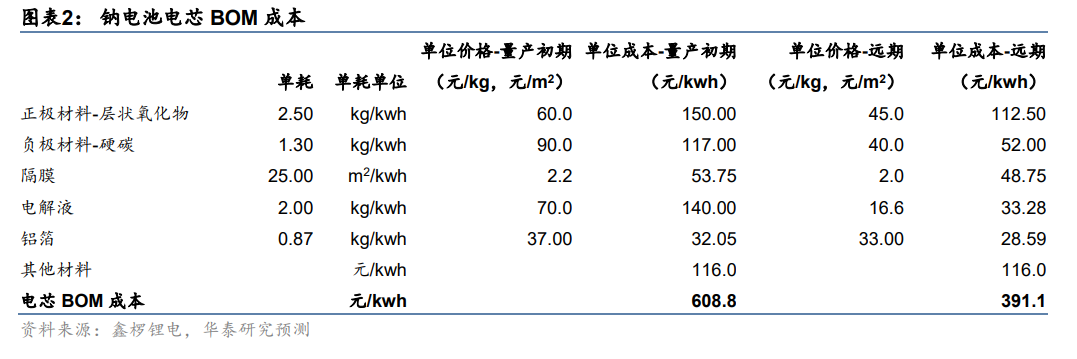

隨著材料產業鏈完善,鈉電降本空間較大。鈉電池相較鋰電,材料端主要變化在于正極、負極以及電解液,我們預計在鈉電池量產后,伴隨材料生產商制造工藝成熟以及規模效應,鈉電池成本有望持續下行,進一步凸顯成本優勢,促進鈉電池滲透率提升,形成正向循環。我們估算,量產初期,鈉電池電芯物料成本約 610 元/kWh,遠期由于材料價格下降,有望降至 391 元/kWh。

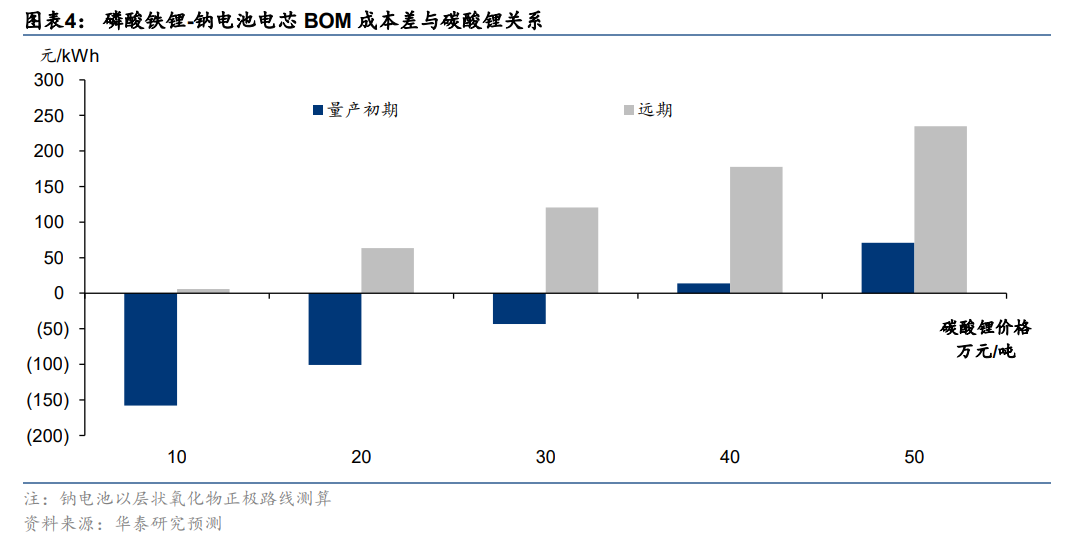

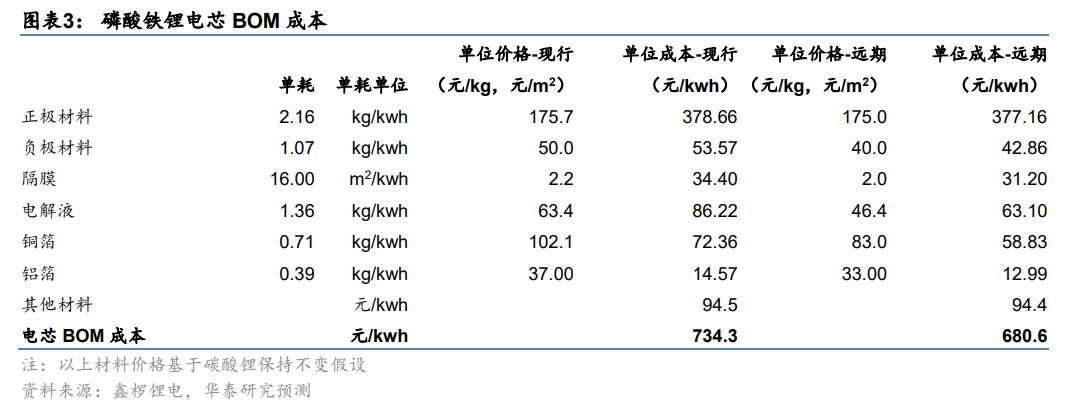

考慮未來鋰電材料降價,遠期鈉電仍有望保持相較成本優勢。由于鋰電材料供需關系逐漸趨于過剩,我們判斷后續價格有望回落,因此分析鈉電成本優勢需要考慮各項鋰電材料,尤其是碳酸鋰價格變化的影響。在鈉電量產初期,其電芯物料成本相較磷酸鐵鋰電池先行成本低約 125.5 元/kWh,相當于碳酸鋰價格位于 30-40 萬元/噸時的磷酸鐵鋰電池成本。展望遠期,即使考慮鋰電材料降價,鈉電成本優勢依然顯著,我們估算遠期鈉電池電芯物料成本相當于碳酸鋰價格約 10 萬元/噸時的磷酸鐵鋰電池成本。